【答案】 A, B, D

【解析】选项A:8月末应付账款余额=7月购货金额×10%+8月购货金额×40%=200×10×10%+300×10×40%=1400(万元);选项B:9月购货现金支出=7月购货金额×10%+8月购货金额×30%+9月购货金额×60%=200×10×10%+300×10×30%+260×10×60%=2660(万元);选项C:8月购货现金支出=6月购货金额×10%+7月购货金额×30%+8月购货金额×60%,由于本题没有给出6月购货金额,所以这里是不能计算出来的;选项D:9月末应付账款余额=8月购货金额×10%+9月购货金额×40%=300×10×10%+260×10×40%=1340(万元)。

5、多选题

下列关于定期预算法与滚动预算法的说法中,正确的有( )。

A.定期预算法的预算期间与会计期间在时期上配比

B.滚动预算法能够保持预算的持续性,有利于考虑未来业务活动

C.滚动预算法分为逐月滚动、逐季滚动、逐年滚动和混合滚动

D.定期预算法利于前后各个期间的预算衔接

【答案】 A, B

【解析】采用定期预算法编制预算,保证预算期间与会计期间在时期上配比,便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果。但不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。所以,选项A正确,选项D不正确;运用滚动预算法编制预算,使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于考虑未来业务活动,结合企业近期目标和长期目标;使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。所以,选项B正确;采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动。所以,选项C不正确。

6、多选题

零基预算法是不考虑以往期间的费用项目,在运用零基预算法编制费用预算时,具体步骤有()。

A.分析预算期各项费用项目,预测费用水平

B.划分费用支出的等级并排列先后顺序

C.按照费用支出等级及顺序,分解落实相应的费用控制目标

D.分析基期各项费用的合理性

【答案】 A, B, C

【解析】运用零基预算法编制费用预算的具体步骤是:

(1)根据企业预算期利润目标、销售目标和生产指标等,分析预算期各项费用项目,并预测费用水平;

(2)拟订预算期各项费用的预算方案,权衡轻重缓急,划分费用支出的等级并排列先后顺序;

(3)根据企业预算期预算费用控制总额目标,按照费用支出等级及顺序,分解落实相应的费用控制目标,编制相应的费用预算。

第二部分

1、单选题

A公司目前采用的信用政策是“2/15,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计产品销售额为1000万元,产品的变动成本率是72%,资本成本是12%。那么该公司的预期的应收账款应计利息是( )万元(一年按360天计算)。

A.5.232

B.21.8

C.8

D.12

【答案】 A

【解析】平均收现期=15×60%+30×40%×80%+40×40%×20%=21.8(天)

应收账款应计利息=平均日销售额×平均收现期×变动成本率×资本成本=(1000/360)×21.8×72%×12%=5.232(万元)。

2、单选题

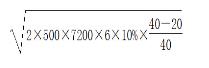

某企业生产中使用的A标准件采用自制。单位成本为6元,每次生产准备成本500元,日产量40件,全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天。则该企业的自制的批量相关总成本是( )元。

A.4899

B.1470

C.566

D.65309

【答案】 B

【解析】 TC(Q*)=

=1470(元)。

| 注会会计考试 | 注会审计考试 | 注会税法考试 | 财务成本管理考试 | 战略与风险管理 | 综合阶段考试 |