二、多项选择题

1.甲公司折价发行公司债券,该债券期限 5 年,面值 1000 元,票面利率 8%,每半年付息一次,下列说法中,正确的有( )。

A 该债券的到期收益率等于 8%

B.该债券的报价利率等于 8%

C.该债券的计息周期利率小于 8%

D.该债券的有效年利率大于 8%

【答案】BCD

3.下列各项中,属于平衡计分卡内部业务流程维度业绩评价指标的有( )。

A.息税前利润

B.资产负债率

C.单位生产成本

D.存货周转率

【答案】CD

4.下列各项中,易造成材料数量差异的情况有( )。

A.优化操作技术节约材料

B.材料运输保险费提高

C.工人操作疏忽导致废品增加

D.机器或工具不合适多耗材料

【答案】ACD

5.对于两个期限不同的互斥项目,可采用共同年限法和等额年金法进行项目决策,下列关于两种方法共同缺点的说法中,正确的有( )。

A.未考虑项目收入带来的现金流入

B.未考虑竞争导致的收益下降

C.未考虑技术更新换代导致的投入产出变更

D.未考虑通货膨胀导致的重置成本上升

【答案】BCD

7.下列关于实体现金流量的说法中,正确的有( )。

A.实体现金流量是可以提供给债权人和股东的税后现金流量

B.实体现金流量是企业经营现金流量

C.实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分

D.实体现金流量是营业现金净流量扣除资本支出后的剩余部分

【答案】ABCD

8.采用实体现金流量模型进行企业价值评估时,为了计算资本成本,无风险利率需要使用实际利率的情况有( )。

A.预测周期特别长

B.β系数较大

C.存在恶性通货膨胀

D.市场风险溢价较高

【答案】AC

9.甲公司采用随机模式进行现金管理,确定最低现金持有量是 10 万元,现金返回线是 40万元,下列操作中正确的有( )。

A.当现金余额为 50 万元时,应用现金 10 万元买入有价证券

B.当现金余额为 8 万元时,应转让有价证券换回现金 2 万元

C.当现金余额为 110 万元时,应用现金 70 万元买入有价证券

D.当现金余额为 80 万元时,不用进行有价证券与现金之间的转换操作

【答案】CD

11.甲公司拟按1股换2股的比例进行股票分割,分割前后其下列项目中保持不变的有( )。

A.每股收益

B.净资产

C.资本结构

D.股权结构

【答案】BCD

12.甲公司的经营处于盈亏临界点,下列表述正确的有( )。

A.经营杠杆系数等于零

B.安全边际等于零

C.销售额等于销售收入线与总成本线交点处销售额

D.边际贡献等于固定成本

【答案】BCD

三、计算分析题

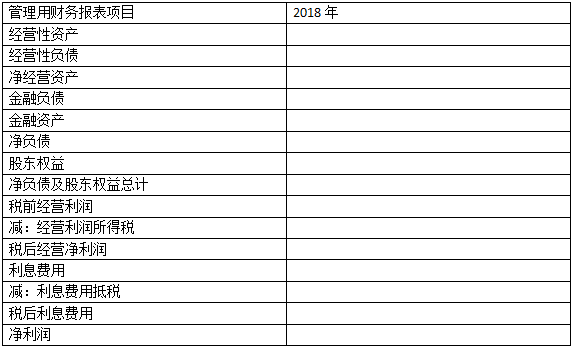

1.(本小题 8 分。)

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司 2018 年主要财务报表数据

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率 25%。

(3)乙公司是甲公司的竞争对手,2018 年相关财务比率如下:

要求:(1)编制甲公司 2018 年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

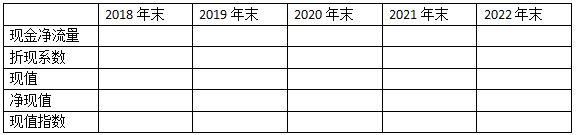

2.(本小题 8 分,可以选用中文或英文解答,如使用英文解答,须全部使用英文,答题正确的,增加 5 分,本小题最高得分为 13 分。)

甲公司是一家传统制造业上市公司,只生产 A 产品。2019 年公司准备新上一条生产线,正在进行项目的可行性研究。相关资料如下:

(1)如果可行,该生产线拟在 2019 年初投产,经营周期 4 年。预计 A 产品每年销售 1 000万只,单位售价 60 元,单位变动制造成本 40 元,每年付现固定制造费用 2 000 万元,付现销售和管理费用 800 万元。

(2)项目需要一栋厂房、一套设备和一项专利技术。日前公司有一栋厂房正好适合新项目使用。该厂房正在对外出租,每年末收取租金 100 万元。2018 年末租期到期,可续租也可收回自用。设备购置成本 10 000 万元,无须安装,可于 2019 年初投入使用,4 年后变现价值 1 600 万元。税法规定,设备采用直线法计提折旧,折旧年限 5 年。折旧期满后无残值。

专利技术使用费 8 000 万元,于 2019 年初一次性支付,期限 4 年。税法规定,专利技术使用费可按合同约定使用年限平均摊销,所得税前扣除。

(3)项目需增加营运资本 200 万元,于 2019 年初投入,项目结束时收回。

(4)项目投资的必要报酬率 12%。公司的企业所得税税率 25%。假设项目每年销售收入和付现费用均发生在各年年末。

要求:

(1)该项目 2018 年末~2022 年末的相关现金净流量、净现值和现值指数(计算过程和结果填入下方表格中)。

单位:万元

(2)根据净现值和现值指数,判断该项目是否可行,并简要说明理由。

(3)简要回答净现值和现值指数之间的相同点和不同点。

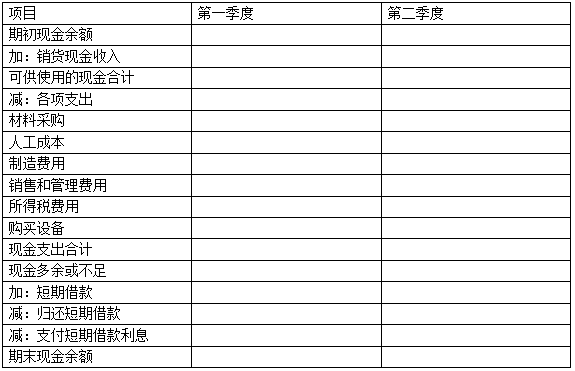

3.甲公司是一家制造企业,正在编制 2019 年第一、二季度现金预算,年初现金余额 52 万元。

相关资料如下:

(1)预计第一季度销量 30 万件,单位售价 100 元;第二季度销量 40 万件,单位售价 90元;第三季度销量 50 万件,单位售价 85 元,每季度销售收入 60%当季收现,40%下季收现,2019 年初应收账款余额 800 万元,第一季度收回。

(2)2019 年初产成品存货 3 万件,每季末产成品存货为下季销量的 10%。

(3)单位产品材料消耗量 10 千克,单价 4 元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款 50%当季付现,50%下季付现。2019 年初应付账款余额420 万元,第一季度偿付。

(4)单位产品人工工时 2 小时,人工成本 10 元/小时;制造费用按人工工时分配,分配率7.5 元/小时。销售和管理费用全年 400 万元,每季度 100 万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用 100 万元,每季度预缴 25 万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置 450 万元、250万元。

(6)每季末现金余额不能低于 50 万元。低于 50 万元时,向银行借入短期借款,借款金额为 10 万元的整数倍。借款季初取得,每季末支付当季利息,季度利率 2%。高于 50 万元时,高出部分按 10 万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算 单位:万元

5.(本小题 8 分。)

甲公司是一家上市公司,最近刚发放上年现金股利每股25元,目前每股市价60元。证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。每份看涨期

权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份25元。两种期权的执行价格均60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62500元。小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。小马的投资是:买入甲公司股票的看涨期杈12500份。

(注:计算投资净损益时不考虑货币时间价值。)

要求:

(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计小马和小刘的投资净损益。

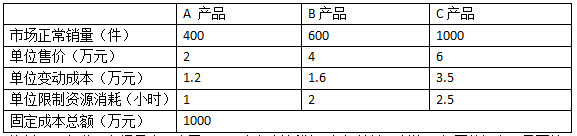

四、综合题

甲公司是一家制造业上市公司,生产 A、B、C 三种产品,最近几年,市场需求旺盛,公司正在考虑通过筹资扩大产能。2018 年,公司长期债务 10000 万元,年利率 6%,流通在外普通股 1000 万股,每股面值 1 元,无优先股。

资料一:A、B、C 三种产品都需要通过一台关键设备加工,该设备是公司的关键限制资源。

年加工能力 2500 小时。假设 A、B、C 三种产品当年生产当年销售。年初年末无存货,预计2019 年 A、B、C 三种产品的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司 2019 年初拟新增一台与关键限制资源相同的设备,需要筹集 10000 万元。该设备新增年固定成本 600 万元,原固定成本总额 1000 万元照常发生,现有两种筹资方案可供选择。

方案 1:平价发行优先股筹资 6000 万元,面值 100 元,票面股息率 10%,按每份市价 1250元发行债券筹资 4000 万元,期限 10 年,面值 1000 元,票面利率 9%。

方案 2:平价发行优先股筹资 6000 万元,面值 100 元,票面股息率 10%,按每份市价 10 元发行普通股筹资 4000 万元。

资料三:新增关键设备到位后,假设 A 产品尚有市场空间,其他条件不变,如果剩余产能不能转移,公司拟花费 200 万元进行广告宣传,通过扩大 A 产品的销量实现剩余产能的充分利用。

公司的企业所得税税率为 25%。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算公司 A、B、C 三种产品的生产安排优先顺序和产量,在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

(2)根据资料二,采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

(3)结合要求(1)、(2)的结果,需要说明经营杠杆、财务杠杆发生变化的主要原因。

(4)根据资料三,计算并判断公司是否应利用该剩余产能。

推荐阅读:

| 注会会计考试 | 注会审计考试 | 注会税法考试 | 财务成本管理考试 | 战略与风险管理 | 综合阶段考试 |