下面是由出国留学网整理的企业财务情况说明,欢迎阅读。

一、企业生产经营的基本情况

(一)企业主营业务范围和附属其他业务,纳入年度会计决算报表合并范围内企业从事业务的行业分布情况;未纳入合并的应明确说明原因;企业人员、职工数量和专业素质的情况;报表编报口径说明。

(二)本年度生产经营情况,包括主要产品的产量、主营业务量、销售量(出口额、进口额)及同比增减量,在所处行业中的地位,如按销售额排列的名次;经营环境变化对企业生产销售(经营)的影响;营业范围的调整情况;新产品、新技术、新工艺开发及投入情况。

(三)开发、在建项目的预期进度及工程竣工决算情况。

(四)经营中出现的问题与困难,以及需要披露的其他业务情况与事项等。

二、利润实现、分配及企业亏损情况

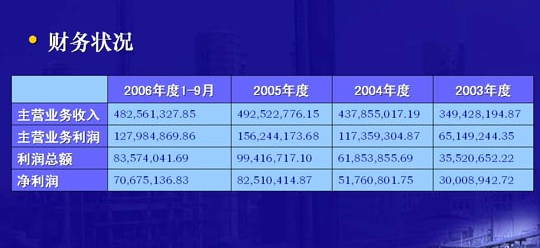

(一)主营业务收入的同比增减额及主要影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等。

(二)成本费用变动的主要因素,包括原材料费用、能源费用、工资性支出、借款利率调整对利润增减的影响。

(三)其他业务收入、支出的增减变化,若其收入占主营业务收入10%(含10%)以上的,则应按类别披露有关数据。

(四)同比影响其他收益的主要事项,包括投资收益,特别是长期投资损失的金额及原因;补贴收入各款项来源、金额、以及扣除补贴收入的利润情况;影响营业外收支的主要事项、金额。

(五)利润分配情况

(六)利润表中的项目,如两个期间的数据变动幅度达30%(含30%)以上,且占报告期利润总额10%(含10%)以上的,应明确说明原因。

(七)会计政策变更的原因及其对利润总额的影响数额,会计估计变更对利润总额的影响数额。

(八)其他。

三、资金增减和周转情况

(一)各项资产所占比重,应收账款、其他应收款、存货、长期投资等变化是否正常,增减原因;长期投资占所有者权益的比率及同比增减情况、原因、购买和处置子公司及其他营业单位的情况。

(二)资产损失情况,包括待处理财产损益主要内容及其处理情况,按账龄分析三年以上的应收账款和其他应收款未收回原因及坏账处理办法,长期积压商品物资、不良长期投资等产生的原因及影响。

(三)流动负债与长期负债的比重,长期借款、短期借款、应付账款、其他应付款同比增加金额及原因;企业尝还债务的能力和财务风险状况;三年以上的应收账款和其他应付款金额、主要债权人及未付原因;逾期借款本金和未还利息情况。

(四)企业从事证券买卖、期货交易、房地产开发等业务占用资金和效益情况。

(五)企业债务重组事项及对本期损益的影响。

(六)资产、负债、所有者权益项目中,如两个期间的数据变动幅度达30%(含30%)以上,且占报告期资产总额5%(含5%)以上的,应明确说明原因。

四、所有者权益(或股东权益)增减变动情况