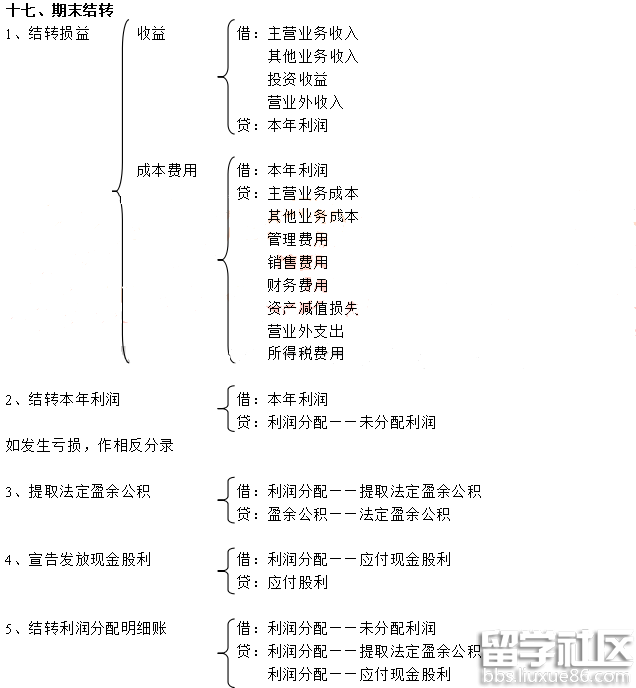

要参加2018年初级会计师考试的同学们,出国留学网为你整理“ 2018年初级会计师《初级会计实务》考试纲要”,供大家参考学习,希望广大放松心态,从容应对,正常发挥。更多资讯请关注我们网站的更新哦!

2018年初级会计师《初级会计实务》考试纲要

第一章 会计概述

[基本要求]

(一) 掌握会计基本假设和会计基础

(二) 掌握会计信息质量要求

(三) 掌握会计要素及其确认条件

(四) 掌握借贷记账法的记账规则

(五) 掌握借贷记账法下的试算平衡

(六) 掌握原始凭证和记账凭证的填制和审核要求

(七) 掌握对账与结账的方法

(八) 掌握错账更正的方法

(九) 掌握账务处理程序

(十) 掌握财产清查的方法

(十一) 熟悉会计要素计量属性

(十二) 熟悉会计等式

(十三) 熟悉原始凭证和记账凭证的分类

(十四) 熟悉会计凭证的保管要求

(十五) 熟悉会计账簿的分类和登记要求

(十六) 熟悉总分类账与明细分类账平行登记的要点

(十七) 熟悉财产清查的处理

(十八) 了解会计的概念、职能和目标

(十九) 了解会计要素计量属性的应用原则

(二十) 了解会计科目和账户的分类

(二十一) 了解借贷记账法的账户结构

(二十二) 了解原始凭证和记账凭证的概念

(二十三) 了解会计账簿的启用

(二十四) 了解财务处理程序的优缺点

(二十五) 了解财产清查的分类

(二十六) 了解财务报告及其目标

(二十七) 了解财务报表的组成

第二章 资产

[基本要求]

(一) 掌握现金管理的主要内容和现金核算、现金清查

(二) 掌握银行结算制度的主要内容、银行存款核算与核对

(三) 掌握其他货币资金的核算

(四) 掌握应收票据、应收账款、预付账款、应收股利、应收利息和其他应收款的核算

(五) 掌握交易性金融资产的核算

(六) 掌握存货成本的确定、发出存货的计价方法、存货清查

(七) 掌握原材料、周转材料、委托加工物资、库存商品的核算

(八) 掌握固定资产的核算

(九) 掌握无形资产的核算

(十) 熟悉无形资产的内容

(十一) 熟悉长期待摊费用的核算

(十二) 了解应收款项、存货、固定资产和无形资产减值的会计处理

第三章 负债

[基本要求]

(一) 掌握短期借款、应付票据、应付账款和预收账款的核算

(二) 掌握职工薪酬的内容及短期薪酬和设定...