文本“中级会计实务2017辅导:或有事项的确认和计量”由出国留学网中级会计职称栏目整理,希望对考生有所帮助。

或有事项的确认和计量

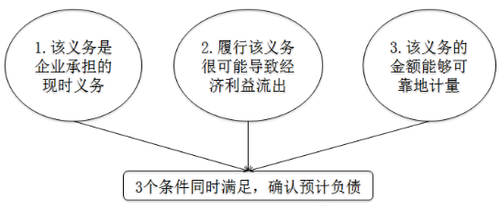

一、或有事项确认为预计负债的条件

与或有事项相关的义务同时满足以下条件的,应当确认为预计负债:

【提示】履行或有事项相关义务导致经济利益流出的可能性,通常按照下列情况加以判

断:

| 项 目 | 发生概率区间 |

| 1.基本确定 | 95%<发生可能性<100% |

| 2.很可能 |

文本“中级会计实务2017辅导:或有事项的确认和计量”由出国留学网中级会计职称栏目整理,希望对考生有所帮助。

或有事项的确认和计量

一、或有事项确认为预计负债的条件

与或有事项相关的义务同时满足以下条件的,应当确认为预计负债:

【提示】履行或有事项相关义务导致经济利益流出的可能性,通常按照下列情况加以判

断:

| 项 目 | 发生概率区间 |

| 1.基本确定 | 95%<发生可能性<100% |

| 2.很可能 |

推荐更多