准备参加2018年审计师考试的考生们注意了,出国留学网为你整理了<2018年中级审计师考试《企业财务会计》第二章重点:存货>,供你参考,更多相关资讯本网站将持续更新,敬请关注。

2018年中级审计师考试《企业财务会计》第二章重点:存货

第四节 存货

一、存货概述

1.内容:在途物资;材料采购;原材料;材料成本差异;周转材料(包括低值易耗品和包装物);生产成本(即在产品);库存商品;发出商品;委托代销商品;委托加工物资。

【注意】工程物资不属于存货

二、存货的取得

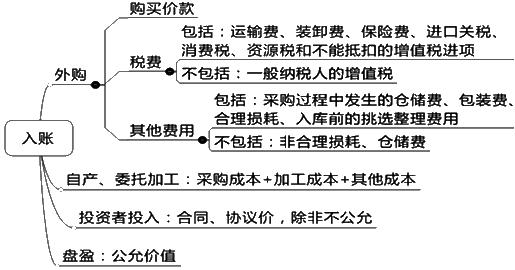

(一)入账价值

注意:如果运费可以抵扣进项,则运费×7%计入进项税,运费×93%计入存货入账价值。

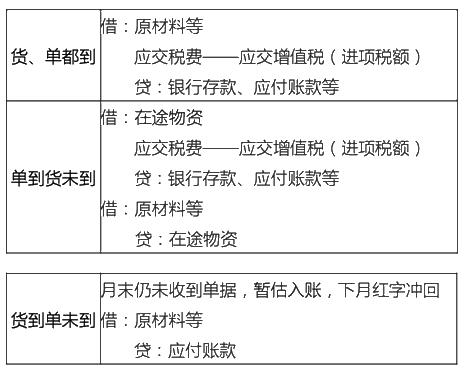

(二)存货取得的核算

三、存货的发出

(一)存货发出的计价

方法:先进先出法 、移动加权平均法、月末一次加权平均法、个别计价法

(二)存货发出的核算

四、存货的期末计价

(一)存货期末价值的计量(成本与可变现净值孰低)

1.存货成本低于可变现净值时,存货按成本计量;

2.存货成本高于可变现净值时,存货按可变现净值计量。

【补充】存货账面价值=存货账面原值-存货跌价准备

(二)计提方法

1.通常按照单个存货项目计提。

2.量多价低:按照类别计提。

3.与在同一地区生产和销售的产品系列相关,且难以与其他项目分开计量:合并计提。

(三)可变现净值的确认

产品 | 产品估计售价-估计销售费用-相关税费 | |

材料 | 直接出售 | |