想要顺利的通过初级会计师考试掌握相对应的知识点非常的重要,下面由出国留学网小编为你准备了“2021初级会计实务知识点预习”,仅供参考,持续关注本站将可以持续获取更多的内容资讯!

2021初级会计实务知识点预习【一】

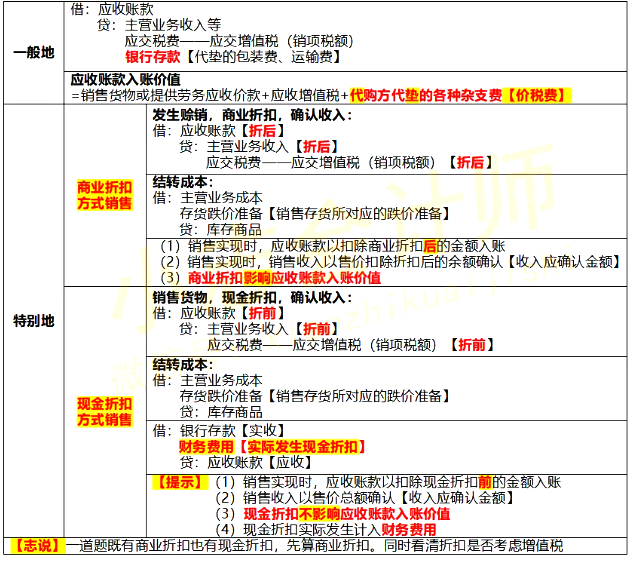

应收账款★★★

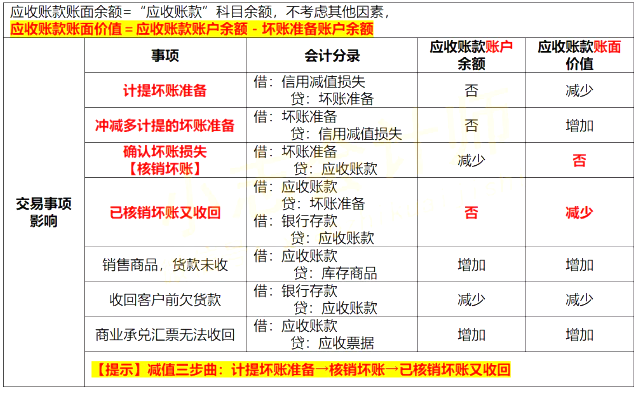

应收账款减值★★★

2021初级会计实务知识点预习【二】

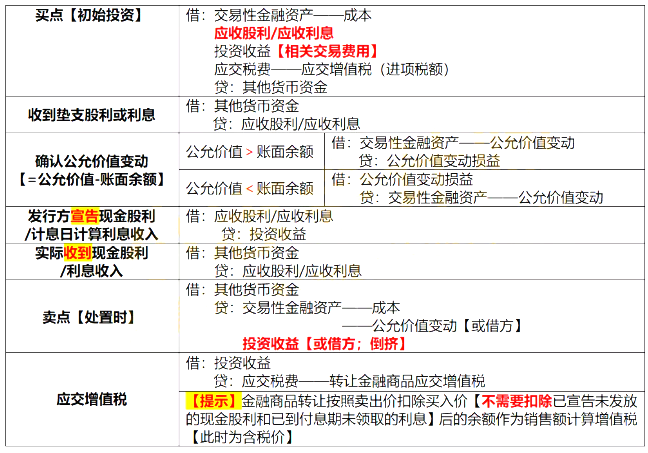

交易性金融资产账务处理★★★

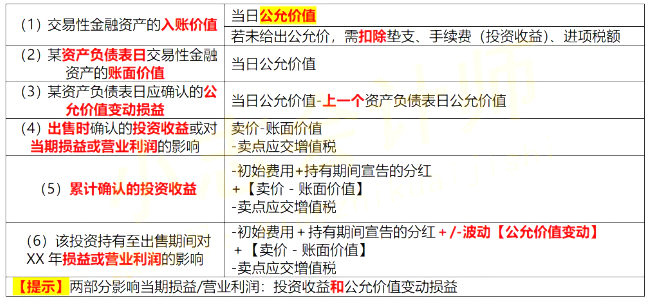

交易性金融资产相关计算★★★

2021初级会计实务知识点预习【三】

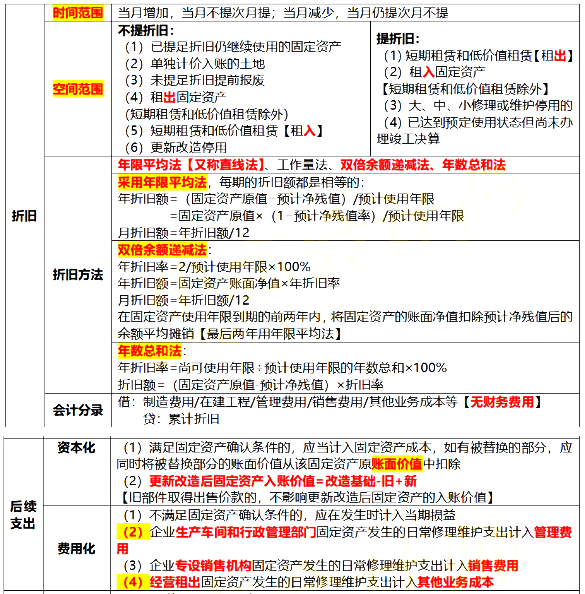

知识点:固定资产后续计量★★★

想要顺利的通过初级会计师考试掌握相对应的知识点非常的重要,下面由出国留学网小编为你准备了“2021初级会计实务知识点预习”,仅供参考,持续关注本站将可以持续获取更多的内容资讯!

应收账款★★★

应收账款减值★★★

交易性金融资产账务处理★★★

交易性金融资产相关计算★★★

知识点:固定资产后续计量★★★

大家做好准备迎接2018年高级会计师考试了吗?出国留学网诚意整理“2018年高级会计实务知识点:企业预算管理”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年高级会计实务知识点:企业预算管理

一、预测技术

(一)回归分析

双变量回归分析的计算公式为:

y=a+bx

式中:y-因变量,x-解释变量,a-截距参数,b-斜率参数,n-所选取的样本数量,∑-求和符号。首先收集过去期间因变量和解释变量的数据,代入公式后先后求出参数b和a,然后进行因变量值的预测。

(二)时间序列分析

(1)加法模型。

加法模型使用绝对数来表示差异,计算公式为:Y=T+SV+CV+RV

季节性差异SV,周期性差异CV和随机性差异RV

(2)乘法模型。

乘法模型使用相对数来表示差异,计算公式如下:Y=T×SV×CV×RV

(三)指数平滑法

实质上是一种加权平均法,是以事先确定的平滑指数α及(1-α)作为权重进行加杈计算计算。公式如下:Ft+1=αYt+(1-α)Ft

式中:t-当前期间,Ft+1-第t+1期的预测值,Yt-第t期的实际值,

Ft-第t期预测值,α-平滑指数

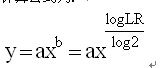

(四)学习曲线模型

计算公式为:

式中:a-首件产品手工工时,x-到目前为止总产量,LR-学习曲线率,例如80%、90%或75%,y-累计平均时间。

(五)期望值分析

其计算公式如下:期望值=∑事件结果×结果对应的概率。

二、目标利润的规划方法

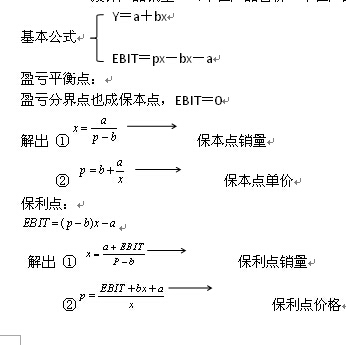

(一)本量利分析法

目标利润=目标边际贡献-固定成本费用

=预计产品销量×单位边际贡献-固定成本费用

=预计产品销量×(单位产品售价-单位产品变动成本)-固定成本费用

Y=a+bx

安全边际量=实际销量-保本点销量

(二)比例预算法

1.销售利润率

具体计算公式为:目标利润=预计销售收入×测算的销售利润率

2.成本利润率

具体计算公式为:目标利润=预计营业成本费用×核定的成本费用利润率

3.投资报酬率

具体计算公式为:目标利润=预计投资资本平均总额×核定的投资资本回报率

(三)利润增长率法

要参加2018年高级会计师考试的同学们,出国留学网为你整理“2018年高级会计实务知识点:目标利润的规划方法”,供大家参考学习,希望广大考生放松心态,从容应对,正常发挥。更多资讯请关注我们网站的更新哦!

2018年高级会计实务知识点:目标利润的规划方法

(一)本量利分析法

本量利分析法也叫做盈亏平衡分析法,基于边际成本法,用来研究成本、产销量和利润三者相互关系,通过如下公式和盈亏平衡图来确定目标利润。

目标利润=目标边际贡献-固定成本费用

=预计产品销量×单位边际贡献-固定成本费用

=预计产品销量×(单价-单位变动成本)-固定成本费用

(二)比例预算法

比例预算法是通过利润指标与其他相关经济指标的比例关系来确定目标利润的方法。销售利润率、成本利润率、投资报酬率等财务指标均可用于测定企业的目标利润。

销售利润率 | 目标利润=预计销售收入×测算的销售利润率 |

成本利润率 | 目标利润=预计营业成本费用×核定的成本费用利润率 |

投资报酬率 | 目标利润=预计投资资本平均总额×核定的投资资本回报率 |

(三)利润增长率法

利润增长率法是根据上期实际利润总额和过去连续若干期间的几何平均利润增长率(增长幅度),全面考虑影响利润的有关因素的预期变动而确定企业目标利润的方法。

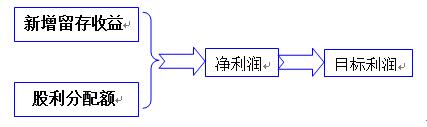

(四)上加法

上加法是企业根据自身发展、不断积累和提高股东分红水平等需要,匡算企业的净利润,再倒算利润总额(即目标利润)的方法。

其计算公式如下:

企业留存收益=盈余公积金十未分配利润

净利润=本年新增留存收益/(1-股利分配...

推荐更多