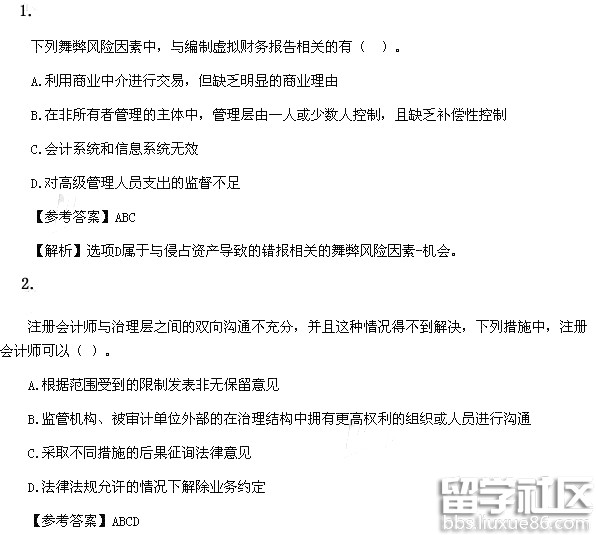

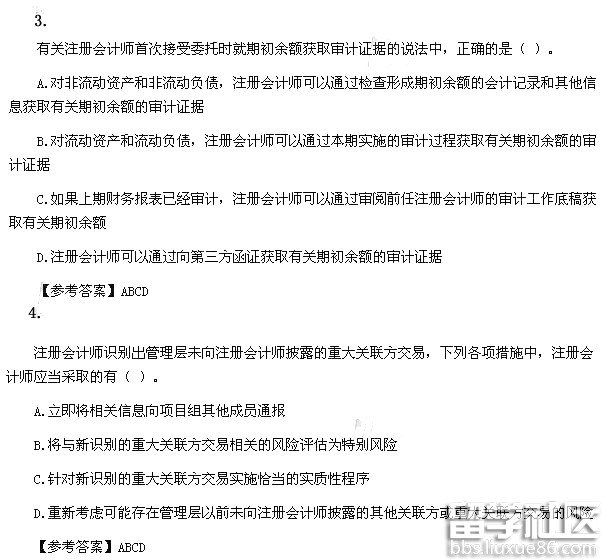

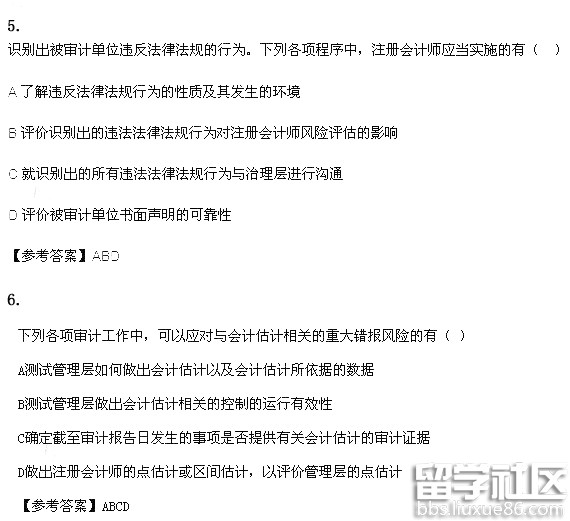

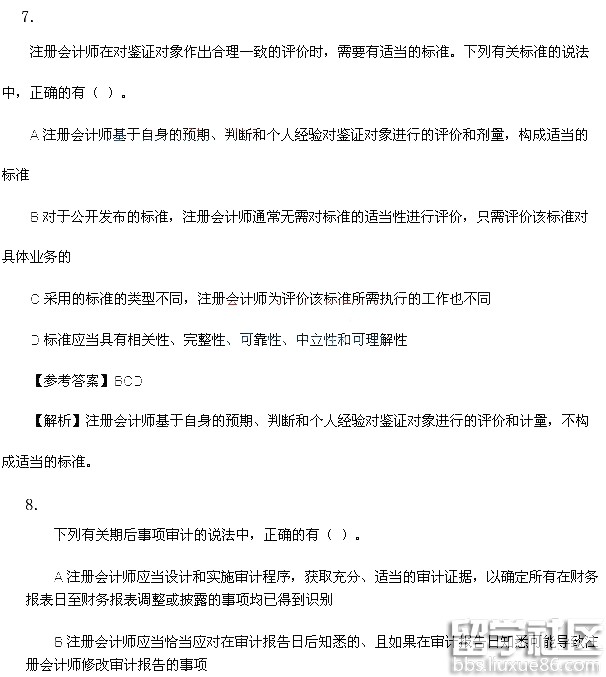

2022年的注册会计师考试在八月的月底已经完成了考试,部分考生在考试结束后根据自己的记忆在网上分享了考试的部分真题内容,小编为大家收集了2022年注册会计师考试《审计》真题,并为大家带来了考试答案和专业解析,快来看看吧!

[单选题]以下各项中,表述正确的是()。

A. 可容忍误差越小,需选取的样本量越少

B. 预期误差越小,需选取的样本量越大

C. 可信赖程度要求越高,需选取的样本量越大

D. 在控制测试中,样本规模与总体变异性呈正向变动

[答案]c

[解析]选项A,可容忍误差越小,需选取的样本规模越大;选项B,预期误差越小,需选取的样本规模越小;选项C, 可信赖程度要求越高,也就是可以接受的信赖过度风险越低,所以样本量就应该越大。可信赖程度越高,那么为了支持这种信赖程度,应该书大样本规模;选项D,在控制测试中,无须考虑总体变异性。

[多选题]下列关于信息技术-般控制、应用控制与公司层面的控制三者之间的关系的说法中,正确的有()。

A. 应用控制是一般控制的基础

B.公司层面信息技术决定了-般控制和应用控制的风险基调

C.一般控制的有效与否会直接关系到应用控制的有效性是否能够信任

D.公司层面控制是公司信息技术整体的控制环境

[答案] BCD

[解析]一般控制是应用控制的基础,选项A不正确。

[单选题]下列关于违反法律法规的表述中,正确的是()

A. 违反法律法规不包括管理层或员工实施的与被审计单位经营活动

B. 注册会计师应当对被审计单位所有的违反法律法规行为获取充分适当的审计证据

C. 注册会计师应当与...