想报考2017年注册会计师考试的朋友们,出国留学网注册会计师考试栏目为大家整理“2017年注册会计师审计考试大纲变化分析”,希望对大家能有帮助!

审计考试大纲与2016年相比,有较大的变动,考试内容将有所增加,但能力等级变动较小。

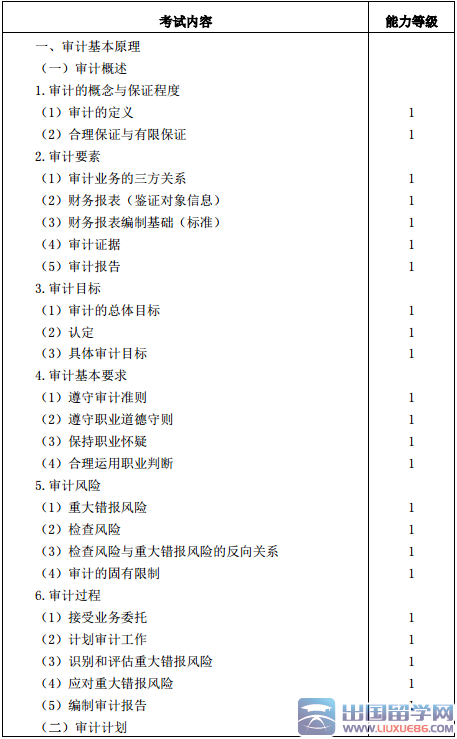

一、大纲主要变化

整体来看,变动主要体现为三个方面:

(一)完全新增的部分

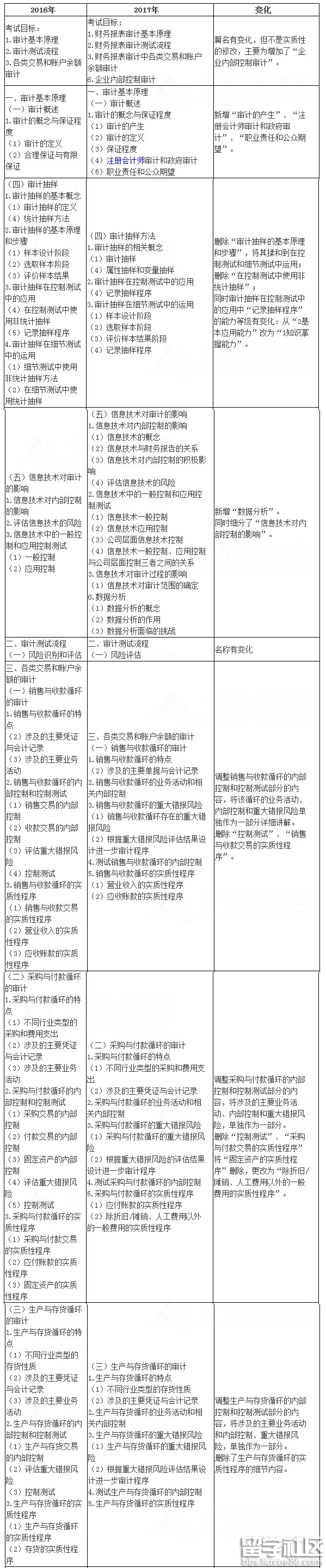

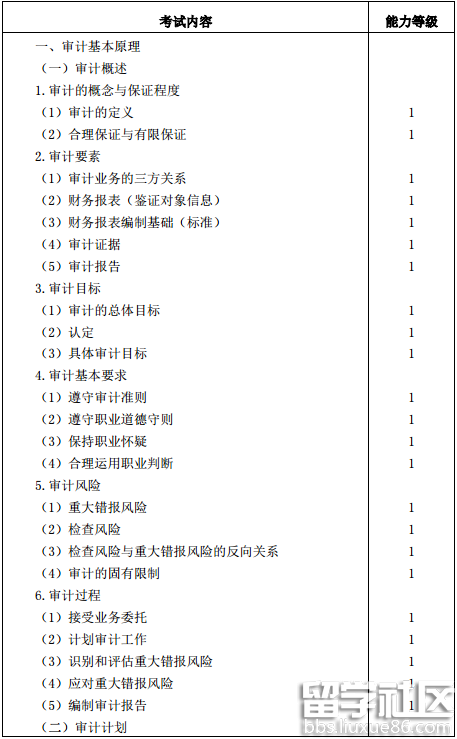

“审计概述”中新增“审计的产生”、“注册会计师审计和政府审计”及“职业责任和公众期望”:“信息技术对审计的影响”中新增“公司层面信息技术控制”、“信息技术一般控制、应用控制与公司层面控制三者之间的关系”、“信息技术审计范围的确定”及“数据分析”。

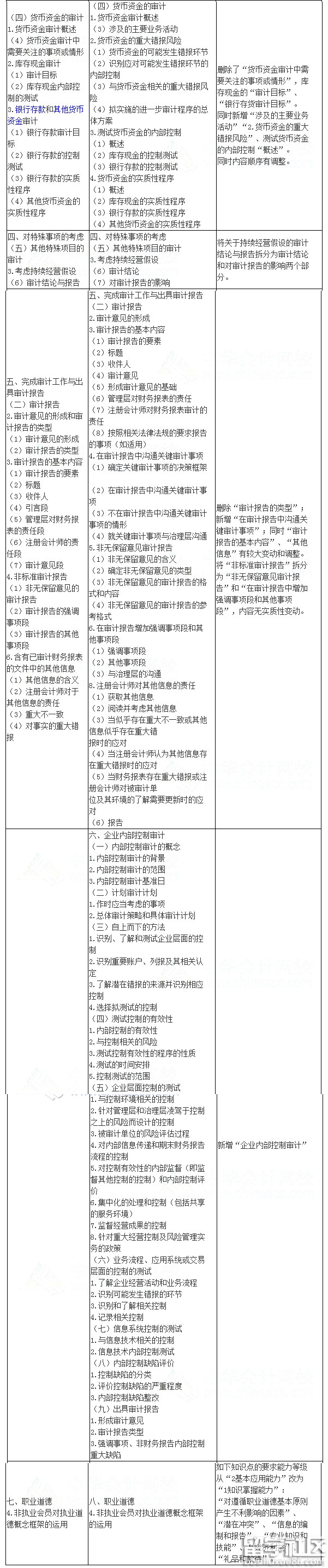

新增一张“企业内部控制审计”。

(二)根据修订的审计准则调整的部分

重点体现在“对特殊事项的考虑”和“完成审计工作与出具审计报告”中:

“其他特殊项目的审计”中将关于持续经营假设的“审计结论与报告”拆分为“审计结论”和“对审计报告的影响”。

“审计报告”中删除“审计报告的类型”;新增“在审计报告中沟通关键审计事项”;同时“审计报告的基本内容”、“其他信息”有较大变动和调整。将“非标准审计报告”拆分为“非无保留意见审计报告”和“在审计报告中增加强调事项段和其他事项段”。

(三)原有内容重新整合的部分

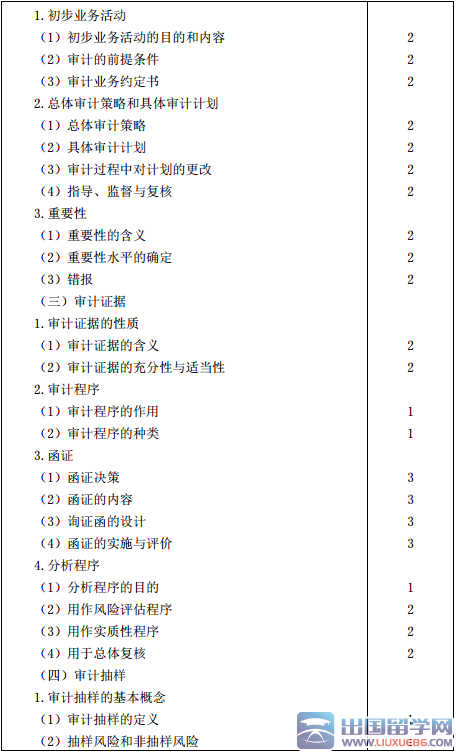

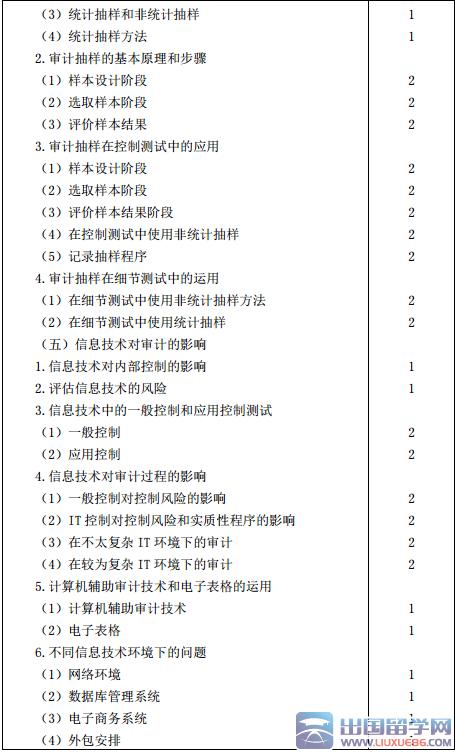

主要体现在:“审计基本原则”中“审计抽样”和“信息技术对审计的影响”以及“各类交易和账户余额的审计”。

二、 变化解读

(一) 拓展了知识面

2017年考试大纲在社会审计的基础上,增加了政府审计和企业内部控制审计的相关知识,使得整个审计的体系更加全面,这也对考生提出了更高的要求。

(二) 新准则和应用指南的发布对大纲的影响大

财政部在2016年12月23曰发布了财会(2016)24号文件《关于印发《中国注册会计师审计准则第1504号一一在审计报告中沟通关键审计事项》等12项准则的通知》,之后中国注册会计师协会又于2017年2月28曰发布会协(2017〕11号文件《中国注册会计师协会关于印发《应用指南》等16项应用指南的通知》,这两次文件的发布影响了2017年注会审计考试大纲的相应知识点,比如,突出了关于持续经营假设对审计报吉的影响,审计报告要素的调整,新增在审计报告中沟通关键审计事项,调整其他信息、强调事项段和其他事项段的相应考点。

(三)章节内部结构整合更合理

主要体现在“咅类交易和账户余额的审计”中,变化后的体系更加清晰,突出对相应循环重大错报风险的评估,并有针对性采取进一步审计程序,同时将控制测试和实质性程序分别予以列示,重点更加突出,结构更加合理,符合思维习惯。

(四) 大纲变化与教材变化之间的关系

大纲变化不能够完全代表教材的变化,比如20V?年考试大纲中新増的“公司层面信息技术控制”、“信息技术一般控制、应用控制与公司层面控制三者之间的关系”、“信息技术审计范围的确定”在2016年教材中就已有体现,并非新的知识点,由此可见,考试范围主要以教材为准,考试大纲仅作为一个参考。而且,考试大纲中的大标题顺序也不一定代表教材的意节顺序。