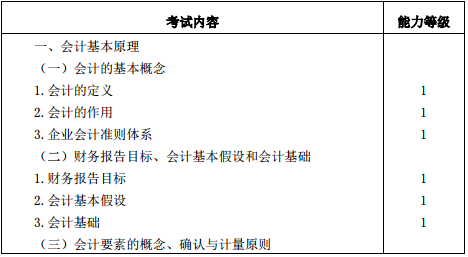

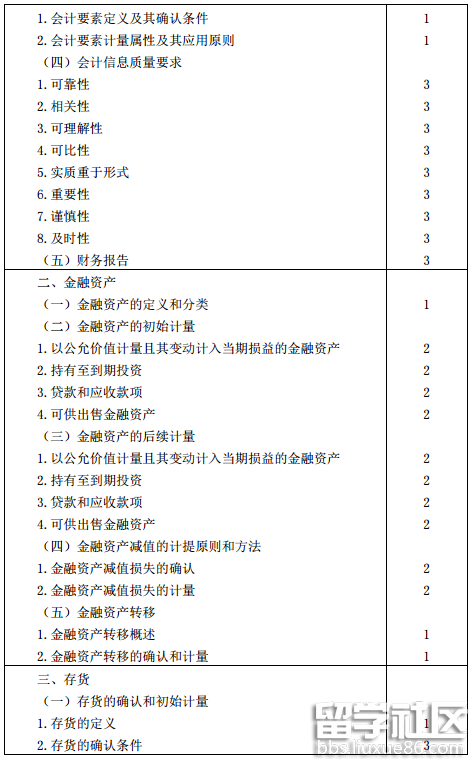

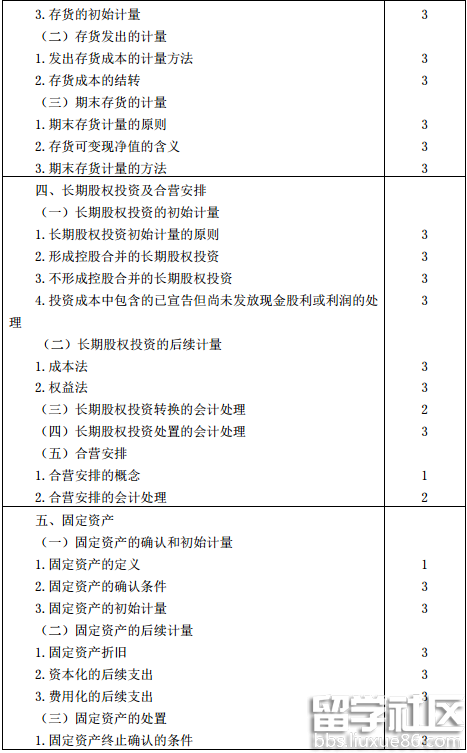

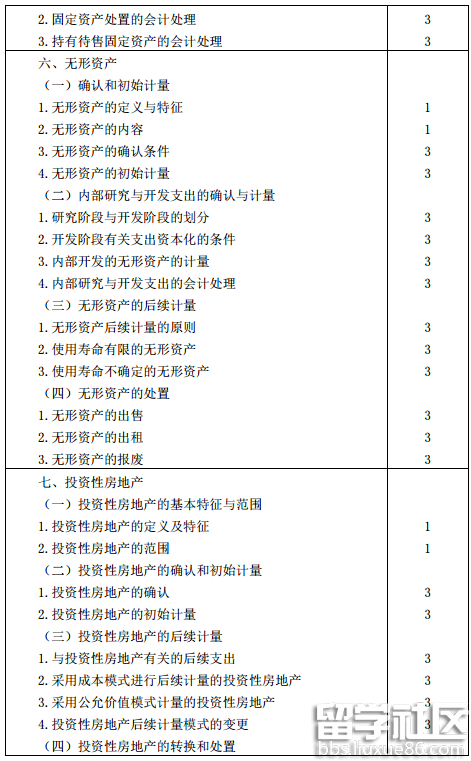

注册会计师考试会计考试心得

出国留学网注册会计师考试栏目根据部分优秀考生的注会考试心得为考生们详细分享注册会计师考试会计考试心得,欢迎大家前来参考阅读,希望对考生2016注册会计师考试能有所帮助。

总的感觉:CPA会计试题越来越重视考生职业综合判断能力和综合纠错能力,这很可能就是以后出题的一种趋势。

从去年最后一道综合题初见端倪(当初估计是由于非典的影响,便于缩短阅卷时间),现在看来,从去年开始,CPA会计试题风格越来越来实务化了,特别考察一个职业注册会计师应具有最基本的职业判断能力和综合纠错能力。今年试题的风格更加证明了这一点,不需要做分录,只需要通过计算,判断报表数字是否正确,着重考察你的实际判断能力和纠错能力,这和职业注册会计师的实际工作相似,会计分录需要做,但最重要的是结果,报表数字是不是判断正确和更正对了。估计这样的出题风格会越来越受到中注协的重视,一方面着重考察了考生的实际职业判断能力和综合分析能力,另一方面可以缩短阅卷判分时间,减少主观题分数的误判性,增强其客观性和公正性。

这样的出题风格无疑加大了试题的难度,不但要求会做分录,而且还要具有很强的综合能力和计算能力,一招不慎,满盘皆输。今年最后一题,合并报表和资产负债表日后事项综合在一起考,判断或计算错误,合并报表也一样错,这样无疑减少了得分点。考生分数的标准差将越来越大,分数将呈现两极化。会计无疑是CPA考试中较难的一科,通过了会计,CPA考试等于通过了一半。随着会计制度和会计政策的变更,看看每年书本增加的程度,今后通过会计考试将越来难。

往年增加部分考察比重比较大,今年相对较少。关于执行《企业会计制度》和相关会计准则有关问题解答(三),资产减值准备与所得税会计的结合是今年教材新增的一个重点,但试题考察较少,现金股利分配作为非调整事项也没有在合并会计报表中体现。但通过比较,还是发现一个增加内容隔年考的现象:今年增加的重要内容,今年没考,第二年则考,分数比重也较大。按照这样的规律,今年没考察的重要增加内容,比如关于执行《企业会计制度》和相关会计准则有关问题解答(三),资产减值准备与所得税会计的结合,2016年将会有较大的体现,命题组不太可能让这么重要的知识点多年闲置,体现新增加知识点也是命题的一个基本原则。

注册会计师考试频道推荐: