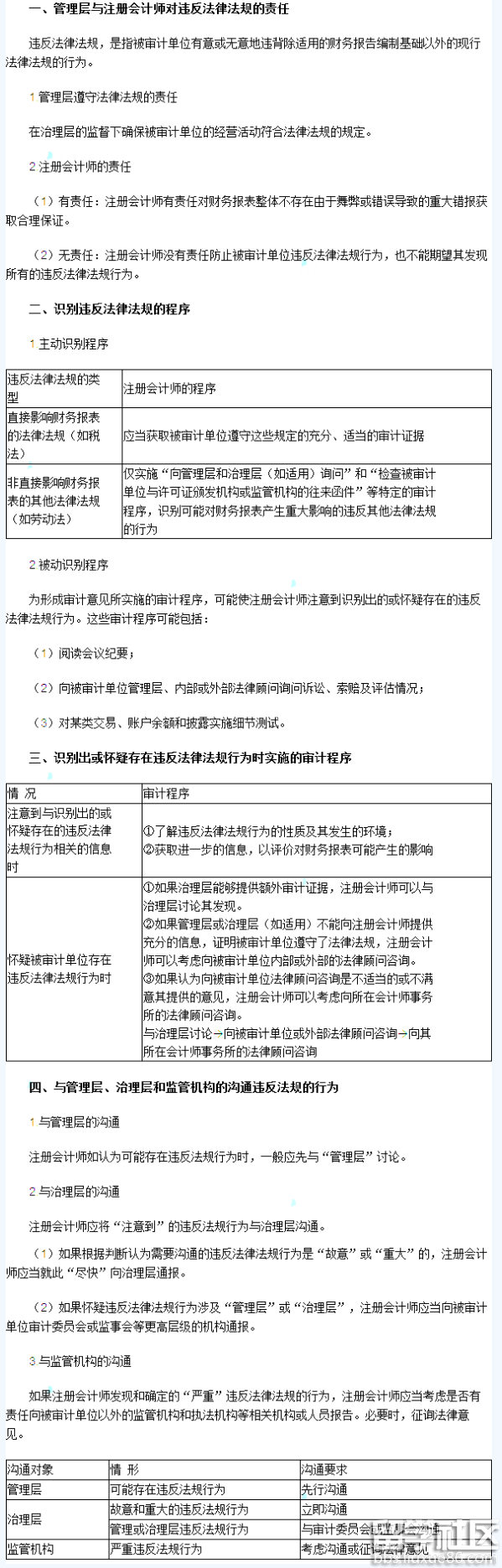

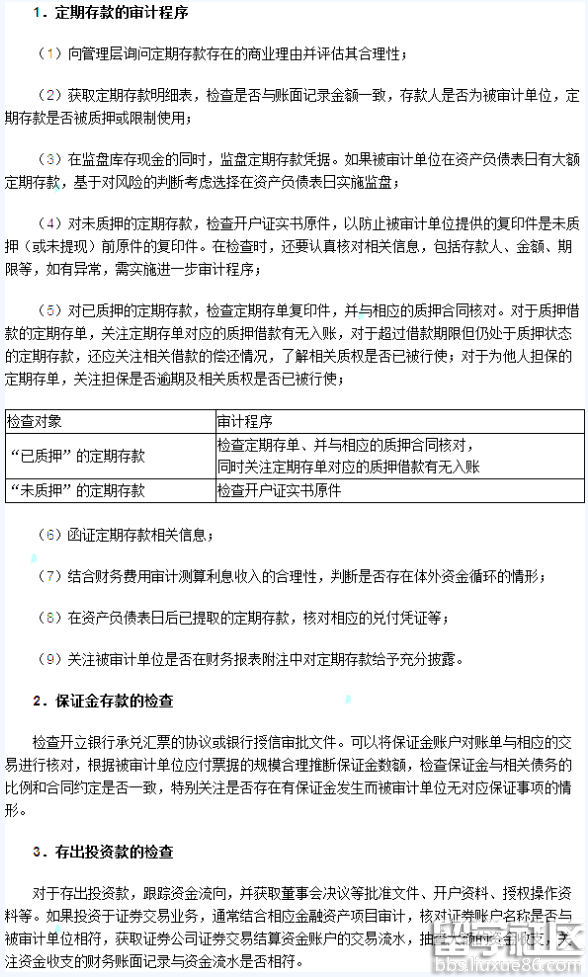

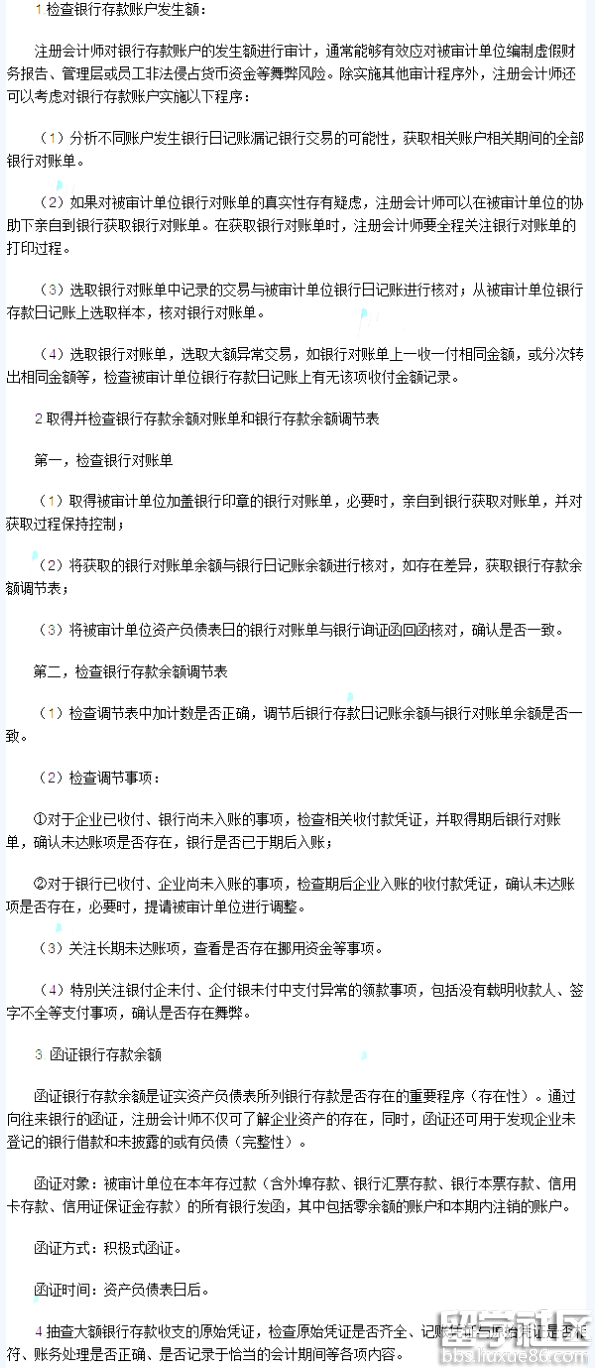

大家做好准备迎接2018注册会计师考试了吗?出国留学网诚意整理“2018注册会计师审计重点:对法律法规的考虑及责任”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018注册会计师审计重点:对法律法规的考虑及责任

对法律法规的考虑及责任

一、违反法规行为的概述

违反法规行为,是指被审计单位有意或无意地违反适用的财务报告编制基础以外的现行法律法规的行为。例如,(1)被审计单位进行的或(2)以被审计单位名义进行的违反法律法规的交易,或者(3)治理层、管理层或员工代表被审计单位进行的违反法律法规的交易。

违反法律法规不包括由治理层、管理层或员工实施的、与被审计单位经营活动无关的不当个人行为。

被审计单位的违反法规行为可能与财务报表相关,因此,在设计和实施审计程序以及评价和报告审计结果时,注册会计师应当充分关注被审计单位违反法规行为可能对财务报表产生的重大影响。

被审计单位需要遵守的所有法律法规,构成注册会计师在财务报表审计中需要考虑的法律法规框架。

概括起来,被审计单位需要遵守以下两类不同的法律法规:

1.通常对决定财务报表中的重大金额和披露有直接影响的法律法规;

2.对决定财务报表中的金额和披露没有直接影响的其他法律法规,但遵守这些法律法规(如遵守经营许可条件、监管机构对偿债能力的规定或环境保护要求)对被审计单位的经营活动、持续经营能力或避免大额罚款至关重要;违反这些法律法规,可能对财务报表产生重大影响。

在设计和实施审计程序以及评价和报告审计结果时,注册会计师应当充分关注被审计单位违反法规行为可能对财务报表产生的重大影响。

二、管理层遵守法律法规的责任

管理层的责任是在治理层的监督下确保被审计单位的经营活动符合法律法规的规定。

三、注册会计师的责任

1.注册会计师有责任对财务报表整体不存在由于舞弊或错误导致的重大错报获取合理保证。

2.由于审计的固有限制,即使注册会计师按照审计准则的规定恰当地计划和执行审计工作,也不可避免地存在财务报表中的某些重大错报未被发现的风险。

就法律法规而言,由于下列原因,审计的固有限制对注册会计师发现重大错报的能力的潜在影响会加大:

(1)许多法律法规主要与被审计单位经营活动相关,通常不影响财务报表,且不能被与财务报告相关的信息系统所获取;

(2)违反法律法规可能涉及故意隐瞒的行为,如共谋、伪造、故意漏记交易、管理层凌驾于控制之上或故意向注册会计师提供虚假陈述;

(3)某行为是否构成违反法律法规,最终只能由法院认定。

因此,注册会计师没有责任防止被审计单位违反法律法规行为,也不能期望其发现所有的违反法律法规行为。

3.针对前述被审计单位需要遵守的两类不同的法律法规,注册会计师应当承担不同的责任:

(1)针对被审计单位需要遵守的第一类法律法规,注册会计师的责任是,就被审计单位遵守这些法律法规的规定获取充分、适当的...