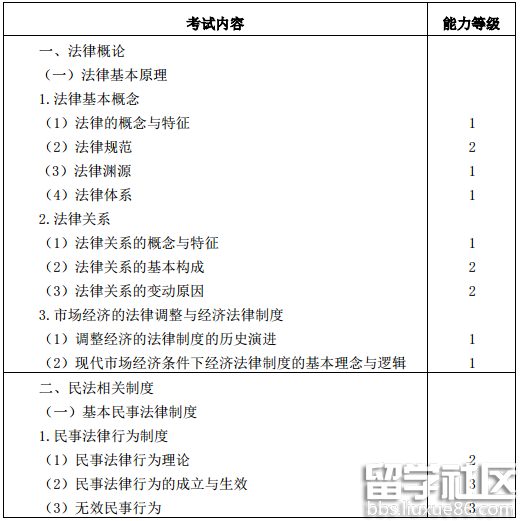

“2017注册会计师考试经济法陷阱”一文由出国留学网注册会计师考试栏目分享,更多信息,欢迎广大考生前来阅读!

埋伏一:承诺生效时间。

单选题第9题:2007年4月30日,甲以手机短信形式向乙发出购买一台

笔记本电脑的要约,乙于当日回短信同意要约。但由于“五一”期间短信系统繁忙,甲于5月3日才收到乙的短信,并因个人原因于5月8日才阅读乙的短信,后于9日回复乙“短信收到”。甲乙之间买卖合同的成立时间是( )。

该题中出现了四个时间,只有5月3日是正确的,其余答案都是迷惑性的陷阱。很多考生选了A,他们认为承诺发生是由于其他原因造成,如果系统不出现差错,当时就能收到,因此合同生效的时间不应该受制于系统原因。但是法律规定,承诺应该自通知到达要约人时生效,但由于其他原因,承诺迟到的,除要约人及时通知受要约人因承诺超过期限不接受该承诺的以外,迟到的承诺为有效承诺。即短信进入要约人手机这一“特定系统”时生效。有些考生选了C和D,原因是忽视了承诺自通知到达时生效。

埋伏二:不能支付到期商业承兑汇票的经济处罚

单选题第1 1题:一张金额为l6 000元的商业承兑汇票到期,付款人不能支付票款。根据支付结算管理的相关规定,付款人应受到罚款的处罚。该罚款数额应为( )。

A.160元B.320元C.800元D.1 000元

该题考核法律规定“商业承兑汇票到期,付款人不能支付票款,按票面金额对其处以5%但不低于1000元的罚款。”有些考生将16000*5%得到800元,于是匆忙中选了C。忽略了法律条文中“但不低于1000元的罚款”的规定。既不能低于这两者的任何一个。因此D为正确的选项。

埋伏三:净资产额≠资产总额

多选题第9题:根据证券法律制度的规定,下列各项中,属于上市公司公开发行可转换公司债券应当具备的条件的有( )。

A.本次发行后累计公司债券余额不超过最近一期末资产总额的40%

B.最近3个会计年度加权平均净资产收益率平均不低于6%

C.最近3个会计年度实现的年均可分配利润不少于公司债券l年的利息

D.最近3年以现金或

该题考核公开发行可转换公司债券,很多考生选了选项A,但是要注意,正确的法律规定是“本次发行后累计公司债券余额不超过最近一期末净资产额的40%”而不是选项A所说的“本次发行后累计公司债券余额不超过最近一期末资产总额的40%”。因此正确答案是BC而不是ABC。

埋伏四:滥用代理权还是无权代理

多选题第11题:2007年7月5日,甲授权乙以甲的名义将甲的一台笔记本电脑出售,价格不得低于8 000元。乙的好友丙欲以6 000元的价格购买。乙遂对丙说:“大家都是好朋友,甲说最低要8 000元,但我想6 000元卖给你,他肯定也会同意的。”乙遂以甲的名义以6 000元将笔记本电脑卖给丙。下列说法中,正确的是( )。

A.该买卖行为无效B.乙是无权代理行为C.乙可以撤销该行为D.甲可以追认该行为

该题中乙究竟是无权代理权还是滥用代理权是考生最为疑惑的,要注意乙的行为是超越代理权(无权代理的一种),而不是恶意串通滥用代理权,...