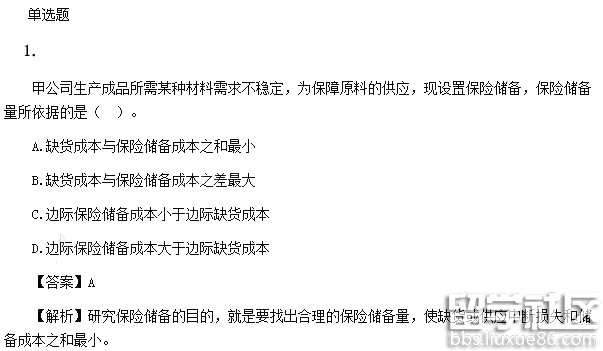

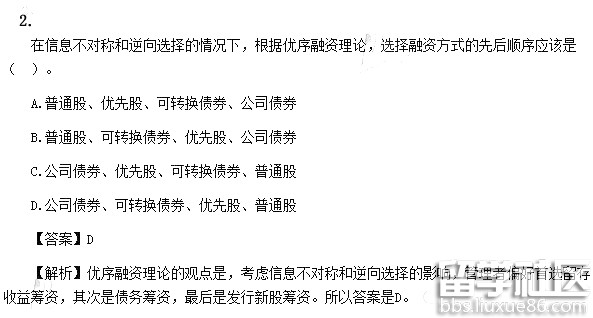

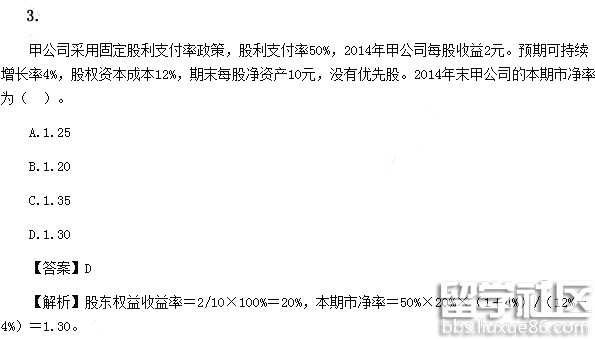

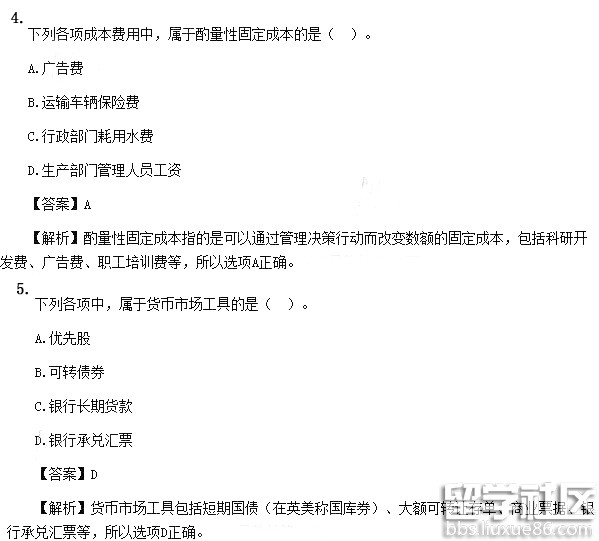

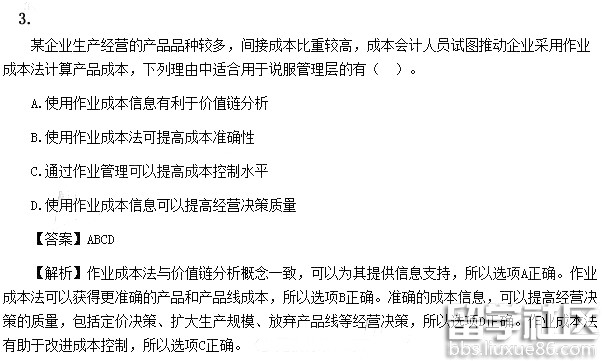

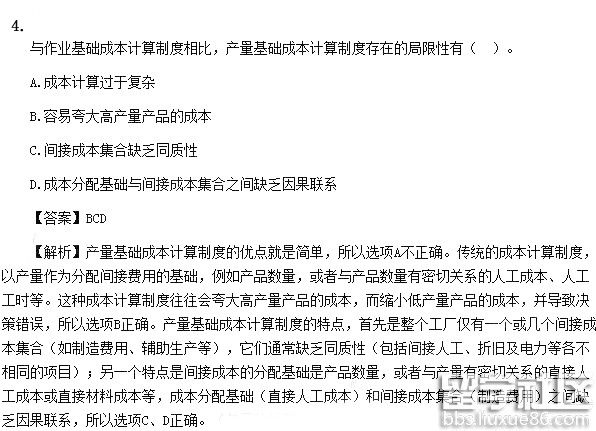

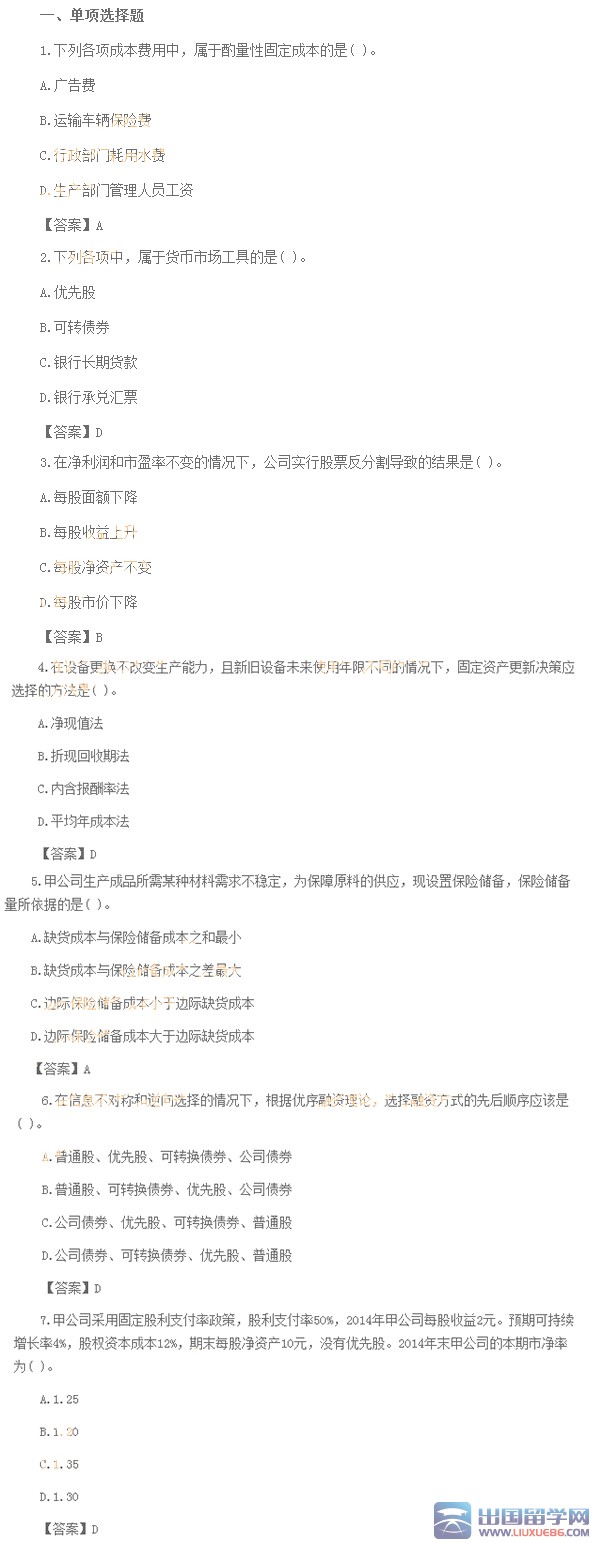

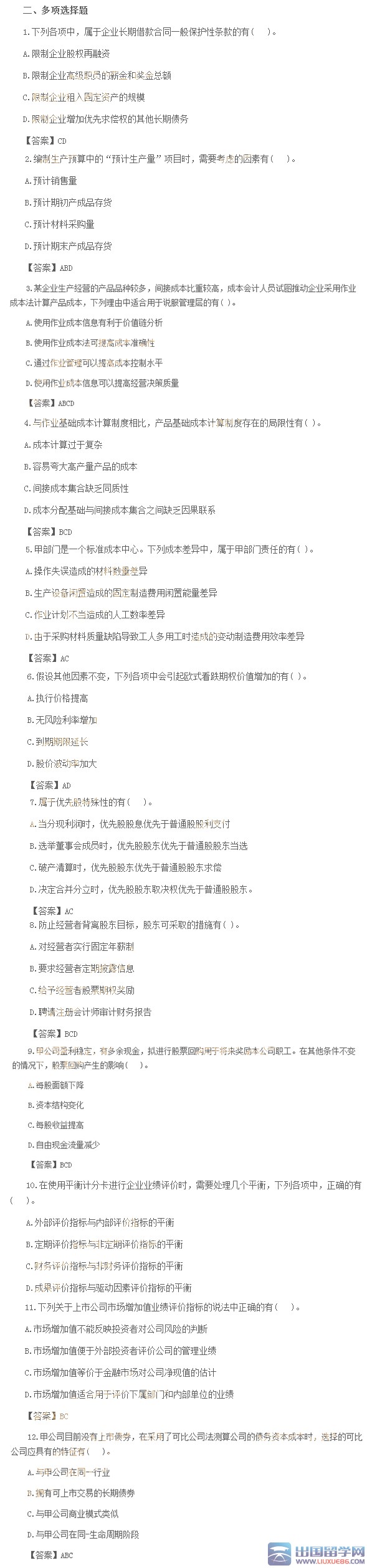

注册会计师资格证书是会计行业内含金量最高的证书,那么注册会计师考试的难度怎么样呢?在考试之前,出国留学网小编为您精心准备了“2020年注会财务成本管理真题及答案”,希望能够帮助考生们更好的备考。

2020年注会财务成本管理真题及答案

2.(单选题)某两年期债券面值1000元,票面年利率10%,每半年付息一次,到期还本。假设有效年折现率是10.25%,该债券则刚支付过上期利息,其价值是()元。

A.995.58

B.987.24

C.1000

D.1004.34

参考答案:C

3.(单选题)甲公司采用债券收益风险调整模型估计股权资本成本,税前债务资本成本8%,股权相对债权风险溢价4%,企业所得税税率25%。甲公司的股权资本成本是()。

A.8%

B.6%

C.10%

D.12%

参考答案:C

4.(单选题)甲公司拟投资某项目,一年前花费10万元做过市场调查,后因故中止。现重启该项目,拟使用闲置的一间厂房,厂房购入时价格2000万元,当前市价25o0万元,项目还需要投资500万元购入新设备,在进行该项目投资决策时,初始投资是()万元。

A.2510

B.2500

C.3000

D.3010

参考答案:C

5.(单选题)甲公司正在编制现金预算,预计采购货款第 一季度5000元,第二季度8000元,第三季度9000元,第四季度10000元。采购货款的60%在本季度内付清,另外40%在下季度付清。假设年初应付账款2000元,预计全年现金支出是()元。

A.30000

B.28000

C.32000

D.34000

参考答案:A

6.(单选题)甲公司基本生产车间生产X和Y两种产品,供电和锅炉两个辅助生产车间分别为X产品、Y产品、行政管理部门提供动力和蒸汽,同时也相互提供服务。若采用直接分配法分配辅助生产费用,供电车间的生产费用不应分配给()。

A.X产品

B.Y产品

C.行政管理部分

D.锅炉辅助生产车间

参考答案:D

7.(单选题)甲公司生产乙产品,产能30OO件,每件产品标准工时2小时,固定制造费用标准分配率10元/小时。本月实际产量2900件,实际工时5858小时,实际发生固定制造费用66000元。采用因素分析法分析固定制造费用差异,闲置能量差异是()。

A不利差异1420元

B.不利差异580元

C.不利差异6000元

D.不利差异8000元

参考答案:A

8.(单选题)供货商向甲公司提供的信用条件是“2/20,N/90”。一年按360天计算,不考虑复利。甲公司放弃现金折扣的成本是()。

A.8%

B.8.16%

C.10.28%

D.10.5%

参考答案:D

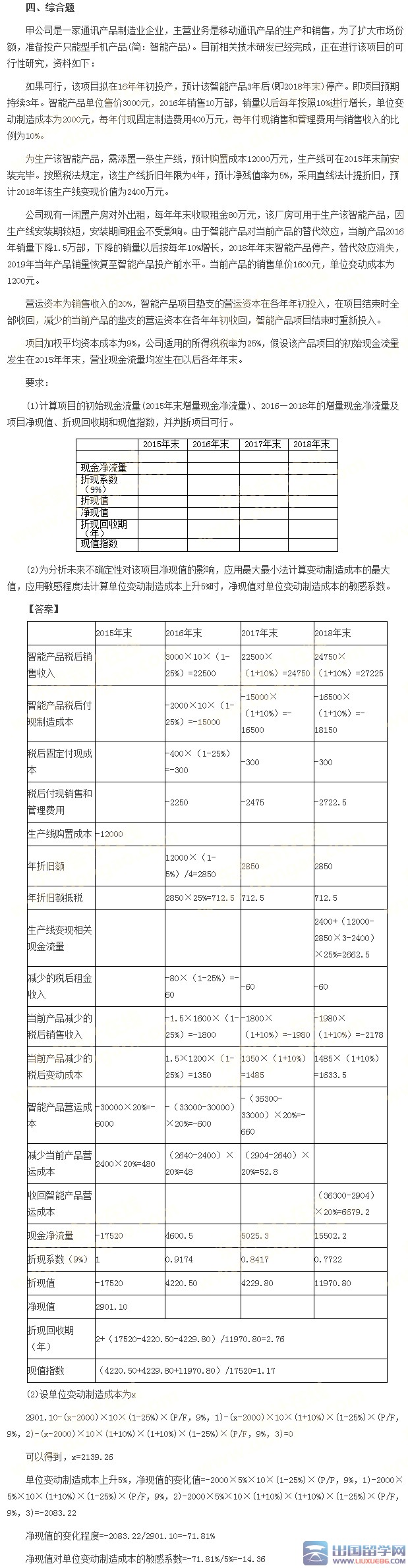

9.(单选题)甲公司是一家中央...