出国留学网在这里为大家定期带来“2018注会《会计》考点”供您参考,更多注册会计师考试资讯网站将持续更新,敬请关注!

2018注会《会计》考点:长期股权投资

一、长期股权投资初始计量原则

1.长期股权投资核算内容:(1)投资企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;(2)投资企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资;(3)投资企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资;(4)投资企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资。

【提示1】企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上有报价、公允价值能够可靠计量的权益性投资,应按《企业会计准则——金融工具确认和计量》准则相关规定进行会计核算。

【提示2】对子公司、合营企业和联营企业的投资,无论是否有公允价值,均应按长期股权投资核算。

2.初始计量原则:长期股权投资在取得时,应按初始投资成本入账。

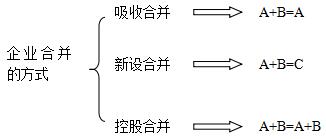

二、企业合并形成的长期股权投资

企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。

企业合并的方式如下图所示:

企业合并的类型分为同一控制下的企业合并和非同一控制下的企业合并。

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

非同一控制下的企业合并,是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外其他的企业合并。

(一)同一控制下的企业合并形成的长期股权投资

1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期损益。

长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益。

借:长期股权投资(被合并方所有者权益账面价值的份额)

贷:负债(承担债务账面价值)

资产(投出资产账面价值)

资本公积——资本溢价或股本溢价(差额)

借:管理费用(审计、法律服务等相关费用)

贷:银行存款

2.合并方...