27某成本中心本月计划生产任务为500台,单位成本为20000元,目前该成本中心设备的正常生产能力为800台。在该前提下,下列做法中不正确的有()。

A.为了节约成本,该成本中心负责人选用质次价低的材料,造成产品质量下降

B.该成本中负责人组织全体人员加班加点,超额完成了任务,本月实际生产了l000台

C.在业绩评价中,成本中心采用全额成本法,将固定制造费用闲置能量差异归于该成本中心负责

D.该成本中心保质保量完成了计划任务,单位成本为19500元

参考答案:A,B,C

参考解析:

如果标准成本中心的产品没有达到规定的质量,或没有按计划生产,则会对其他单位产生不利的影响。因此,标准成本中心必须按规定的质量、时间标准和计划产量来进行生产,选项A、B的说法不正确。如果采用全额成本法,成本中心不对固定制造费用的闲置能量差异负责,因此,选项C的说法不正确。

28某公司2011年保持了可持续增长,可以推断出下列说法中正确的有( )。

A.该公司2011年资产负债率与2010年相同

B.该公司2011年实际增长率=2011年可持续增长率

C.该公司2011年经营效率与2010年相同

D.该公司2011年权益净利率与2010年相同

参考答案:A,B,C,D

参考解析:

可持续增长的假设条件包括不增发或回购股票,资产负债率、股利支付率、销售净利率和资产周转率不变,故选项A的说法正确;在保持了可持续增长的情况下,本年实际增长率一上年可持续增长率一本年可持续增长率,因此,选项B的说法正确;由于销售净利率和资产周转率不变意味着经营效率不变,所以,选项 C的说法正确;由于资产负债率、销售净利率和资产周转率不变,因此权益净利率不变,即选项D的说法正确。

29现金收支管理的目的在于提高现金使用效率,下列各项中可以提高现金使用效率的有( )

A.推迟应付账款的支付

B.坐支现金

C.力争现金流量同步

D.使用现金浮游量

参考答案:A,C,D

参考解析:

现金收支管理的目的在于提高现金使用效率,为达到这一目的,可以采取的措施包括:力争现金流量同步;使用现金浮游量;加速收款;推迟应付账款的支付。按照国家有关部门对企业使用现金的规定,不得坐支现金。

30 企业进入稳定状态后,下列说法中正确的有()。

A.具有稳定的销售增长率,它大约等于宏观经济的名义增长率

B.具有稳定的投资资本回报率,它与资本成本接近

C.实体现金流量增长率与销售增长率相同

D.股权现金流量增长率与销售增长率相同

参考答案:A,B,C,D

参考解析:

判断企业进入稳定状态的主要标志是:(1)具有稳定的销售增长率,它大约等于宏观经济的名义增长率;(2)具有稳定的投资资本回报率,它与资本成本接近。在“稳定状态下”,影响实体现金流量和股权现金流量的各因素都与销售额同步增长,因此,实体现金流量增长率=股权现金流量增长率=销售增长率。

31下列关于成本中心、利润中心和投资中心的说法中,不正确的有()。

A.并不是可以计量利润的组织单位都是真正意义上的利润中心

B.在使用剩余收益指标时,不同的部门的资本成本必须是统一的

C.标准成本中心不对生产能力的利用程度负责

D.如果采用全额成本法,成本中心需要对固定成本的全部差异承担责任

参考答案:B,D

参考解析:

利润中心被看成是一个可以用利润衡量其一定时期业绩的组织单位。但是,并不是可以计量利润的组织单位都是真正意义上的利润中心。一般说来,利润中心要向顾客销售其大部分产品,并且可以自由地选择大多数材料、商品和服务等项目的来源。尽管某些公司也采用利润指标来计算各生产部门的经营成果,但是这些部门不一定就是利润中心,所以选项A的说法正确。在使用剩余收益指标时,可以对不同部门或者不同资产规定不同的资本成本,所以选项B的说法不正确。标准成本中心不对生产能力的利用程度负责,而只对既定产量的投人量承担责任,由此可知,选项C的说法正确。如果采用全额成本法,成本中心不对固定制造费用的闲置能量差异负责,他们对于固定制造费用的其他差异要承担责任,由此可知,选项D的说法不正确。

32 下列有关期权的说法中,不正确的有( )。

A.期权是不附带义务的权利,没有经济价值

B.广义的期权指的是财务合约

C.资产附带的期权不会超过资产本身的价值

D.在财务上,一个明确的期权合约经常是指按照现实的价格买卖一项资产的权利

参考答案:A,B,C,D

参考解析:

期权是不附带义务的权利,它是有经济价值的;广义的期权不限于财务合约,任何不附带义务的权利都属于期权;有时一一项资产附带的期权比该资产本身更有价值;在财务上,一个明确的期权合约经常是指按照预先约定的价格买卖一项资产的权利。

33 下列关于普通股成本估计的说法中,不正确的有( )。

A.股利增长模型法是估计股权成本最常用的方法

B.依据政府债券未来现金流量计算出来的到期收益率是实际利率

C.在确定股票资本成本时,使用的β系数是历史的

D.估计权益市场收益率最常见的方法是进行历史数据分析

参考答案:A,B

参考解析:

在估计股权成本时,使用最广泛的方法是资本资产定价模型,所以选项A的说法不正确;政府债券的未来现金流,都是按名义货币支付的,据此计算出来的到期收益率是名义利率,所以选项B的说法不正确。

34下列表达式中,正确的有()。

A.变动制造费用标准分配率一变动制造费用预算总数/直接人工标准总工时

B.固定制造费用标准分配率一固定制造费用预算总额/直接人工标准总工时

C.固定制造费用标准分配率一固定制造费用预算总额/生产能量标准工时

D.变动制造费用标准成本一单位产品直接人工的实际工时×每小时变动制造费用的标准分配率

参考答案:A,B,C

参考解析:

固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时,由于“直接人工标准总工时”和“生产能量标准工时”是同一概念,因此,选项C的表达式也正确;选项D的正确表达式应该是:变动制造费用标准成本=单位产品直接人工的标准工时×每小时变动制造费用的标准分配率。

35长期借款的偿还方式包括()。

A.定期支付利息、到期一次偿还本金

B.定期等额偿还

C.平时逐期偿还小额本金和利息、期末偿还余下的大额部分

D.先归还利息,后归还本金

参考答案:A,B,C

参考解析:

长期借款的偿还方式有:定期支付利息、到期一次偿还本金;定期等额偿还;平时逐期偿还小额本金和利息、期末偿还余下的大额部分。

三、计算分析题(本题型共5小题。其中第1小题可以选用中文或英文解答,如果使用中文解答,最高得分为8分;如果使用英文解答,须全部使用英文,该小题最高得分为13分。第2小题至第5小题须使用中文解答,每小题8分。本题最高得分为45分。要求列出计算步骤。除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。)

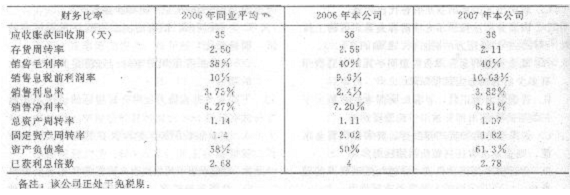

36ABC公司2007年的销售额62500万元,比上年提高28%,有关的财务比率如下:

(1)运用杜邦财务分析原理,比较2006年公司与同业平均的权益净利率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司2007年与2006年的权益净利率,定性分析其变化的原因。

财务成本管理频道精心推荐:

2016年注册会计师考试科目搭配及复习攻略汇总 注会会计考试 注会审计考试 注会税法考试 财务成本管理考试 战略与风险管理 综合阶段考试