注会考试被称为最难考,每一位考生在备考过程中都承受着沉重的压力,如今已进入考前冲刺阶段,出国留学网注册会计师考试栏目为大家分享“2016注册会计师会计考点:债务重组的会计处理”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师会计考点:债务重组的会计处理

一、以资产清偿债务

(一)以现金清偿债务

1.债务人的会计处理

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入“营业外收入——债务重组收益”。

借:应付账款

贷:银行存款

营业外收入——债务重组收益

2.债权人的会计处理

以现金清偿债务的,债权人应当将重组债权的账面价值与收到的现金之间的差额,计入当期损益。

借:银行存款

营业外支出——债务重组损失

(重组债权的账面价值大于收到的现金)

坏账准备

贷:应收账款

资产减值损失

(重组债权的账面价值小于收到的现金)

(二)以非现金资产清偿债务

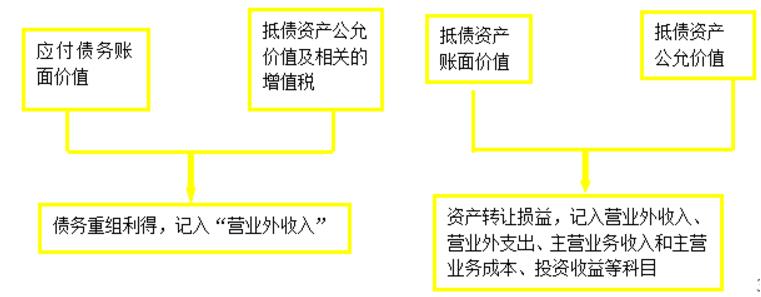

1、债务人的会计处理

2、债权人的会计处理

1.债务人的会计处理

2.债权人的会计处理

●债权人应当对接受的非现金资产按其公允价值入账;

●重组债权的账面价值与接受的非现金资产的公允价值之间的差额,计入当期损益。

借:××资产(取得资产的公允价值+取得资产相关税费)

应交税费——应交增值税(进项税额)

营业外支出(借方差额)

坏账准备

贷:应收账款等

银行存款(支付的取得资产相关税费)

资产减值损失(贷方差额)

二、债务转为资本

(一)债务人的会计处理

借:应付账款

贷:股本(或实收资本)

资本公积——股本(资本)溢价

营业外收入——债务重组利得

(二)债权人的会计处理

借:长期股权投资(公允价值)

营业外支出(借方差额)

坏账准备

贷:应收账款等

资产减值损失(贷方差额)

注册会计师考试频道推荐:

2016年注册会计师考试难不难| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |