2016年注册会计师专业阶段考试已经结束,出国留学网注册会计师考试栏目为大家分享“注册会计师财务成本管理考点:应收账款管理”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师财务成本管理考点:应收账款管理

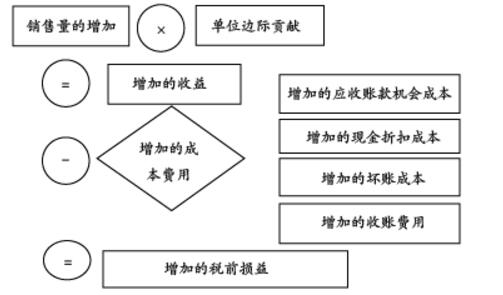

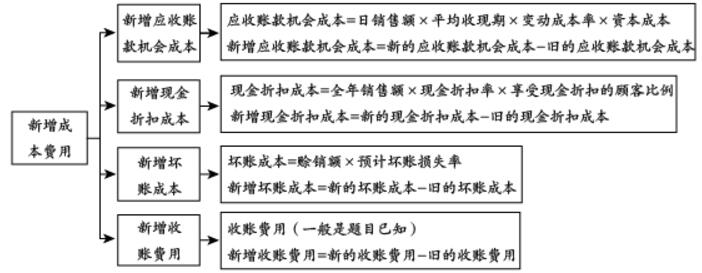

应收账款管理

需要注意的是,有时题中提及存货和应付账款的变化,那么我们也是要考虑对应的应计利息计算,如果没有提及变化,则不用考虑:

存货应计利息=存货平均余额×机会成本率

=平均存货量×单位产品变动成本×机会成本率

=平均存货量×单位产品单价×变动成本率×机会成本率

存货应计利息也是自己的钱被占用,所以属于成本;

应付账款应计利息=应付账款平均余额×机会成本率

应付账款平均余额是占用了别人的钱,所以属于收益。

费用增加额(机会成本导致的)=应收账款应计利息增加额+存货应计利息增加额-应付账款应计利息增加额

注册会计师考试频道推荐:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |