出国留学网注册会计师考试频道为您整理“注册会计师财务成本管理考点:现金流量折现模型”,欢迎阅读!

注册会计师财务成本管理考点:现金流量折现模型

(一)现金流量折现模型的参数和种类

现金流量折现模型是企业价值评估使用最广泛、理论上最健全的模型。

1.折现模型的参数

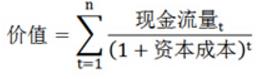

三个:现金流量、资本成本和时间序列

现金流量模型的基本公式:

【提示】企业价值评估与项目价值评估的比较

| 联系 | 1.都可以给投资主体带来现金流量; 2.现金流都具有不确定性,其价值计量都使用风险概念; 3.现金流都是陆续产生的,其价值计量都使用现值概念。 | |||

| 区 别 |

| 寿命期 | 现金流量分布 | 现金流量归属 |

| 项目价值评估 | 投资项目的寿命是有限的 | 稳定的或下降的现金流 | 项目产生的现金流量属于投资人 | |

| 企业价值评估 | 企业的寿命是无限的 | 增长的现金流 | 企业产生的现金流量仅在决策层决定分配时才流向所有者 | |

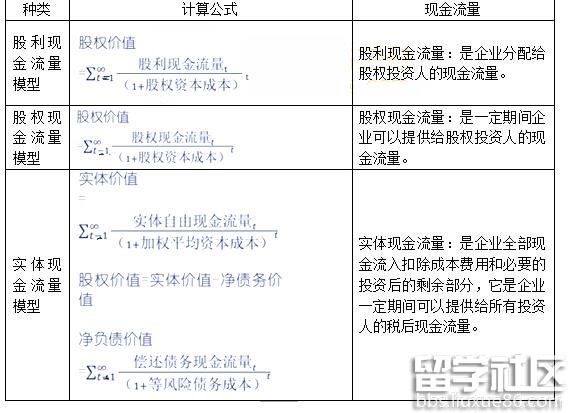

2.现金流量折现模型的种类

【提示】如果把股权现金流量全部作为股利分配,股利现金流量模型和股权现金流量模型相同。为避免对股利政策进行估计的麻烦,大多数的企业估值使用股权现金流量模型或实体现金流量模型。

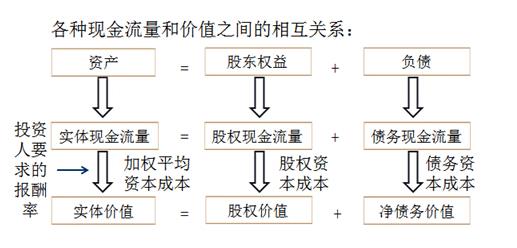

各种现金流量和价值之间的相互关系:

(二)现金流量折现模型参数的估计

1.折现率:第五章已经解决

股权现金流量:股权资本成本

实体现金流量:加权平均资本成本

2.无限期寿命

(1)无限期寿命的划分

①预测的基期(考试通常为已知数)

②详细预测期和后续期的划分

“详细预测期”,或称“预测期”:在此期间,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值;

“后续期”,或称为“永续期”:在此期间,假设企业进入稳定状态,有一个稳定的增长率,可以用简便的方法直接估计后续期价值。

(2)判断企业进入稳定状态的标志

企业进入稳定状态的主要标志有两个:

①具有稳定的销售增长率,它大约等于宏观经济的名义增长率;

②具有稳定的投资资本回报率,它与资本成本接近。

【依据】“竞争均衡理论”

【提示】“投资资本回报率”,就是第二章的“净经营资产净利率”,只不过这里的投资资本用的是期初数。

3.现金流量的确定

(1)预测方法:单项预测、全面预测。

单项预测的主要缺点是容易忽视财务数据之间的联系,不利于发现预测假设的不合理之处。

全面预测是指编制成套的预计财务报表,通过预计财务报表获取需要的预测数据。由于计算机的普遍应用,人们越来越多的使用全面预测。

(2)预测步骤

①确定基期数据(实际或修正)

②确定预测期间(5~7年,不超过10年)

③预测销售收入

以历史为基础,结合未来变化(宏观经济、行业状况、企业发展战略)进行修正。

【提示】考试时“预计增长率”通常为已知条件

4.后续期现金流量增长率的估计

在稳定状态下,实体现金流量、股权现金流量的增长率和销售收入的增长率相同,因此可以根据销售增长率估计现金流量增长率。

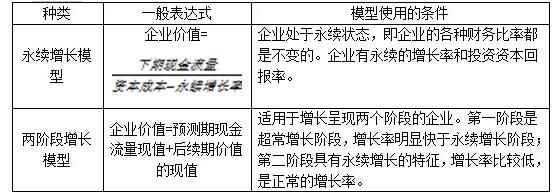

(三)现金流量折现模型的应用

1.种类

2.股权现金流量模型的应用举例(略,请查看2015年注册会计师东奥基础班讲义)

3.企业实体现金流量模型的应用举例

【提示】在实务中,大多使用实体现金流量模型。主要原因是股权资本成本受资本结构影响较大,估计起来比较复杂。加权资本成本受资本结构影响较小,比较容易估计。

注册会计师考试频道推荐:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |