41.国际工程投标报价程序中,为了便于准确计算投标报价,并为今后在施工中测量每项工程量提供依据,投标人应当进行的工作是()。

A.分包工程询价

B.出席标前会议

C.对工程项目业主进行调查

D.工程量复核

【答案】D

【解析】工程量复核的目的在于准确计算投标报价,并为今后在施工中测量每项工程量提供依据,同时也是安排施工进度计划、选定施工方案的依据。

42.关于静态投资回收期特点的说法,正确的是()。

A.静态投资回收期只考虑了方案投资回收之前的效果

B.静态投资回收期可以单独用来评价方案是否可行

C.若静态投资回收期若大于基准投资回收期,则表明该方案可以接受

D.静态投资回收期越长,表明资本周转速度越快

【答案】A

【解析】静态投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量技术方案在整个计算期内的经济效果。若静态投资回收期若小于基准投资回收期,则表明该方案可以接受。资本周转速度愈快,静态投资回收期愈短,风险愈小,技术方案抗风险能力强。

43.某项目建设投资为7830万元,项目建设期为两年,第一年计划投资使用比例为40%,其余为第二年计划投资额,×建设期年平均价格上涨率为6%,则该项目建设期的涨价预备费应为()万元。

A.356.15

B.768.59

C.547.72

D.580.67

【答案】B

【解析】涨价预备费的计算: (1Z103014-2)

式中 PC——涨价预备费;

It——第t年的建筑安装工程费、设备及工器具购置费之和;

n——建设期;

f一建设期价格上涨指数。

故本题为:

第一年的涨价预备费:7830×40%×[(1+6%)-1]=187.92

第二年的涨价预备费:7830×60%×[(1+6%)2-1]=580.6728

该项目建设期的涨价预备费=187.92+580.6728=768.59

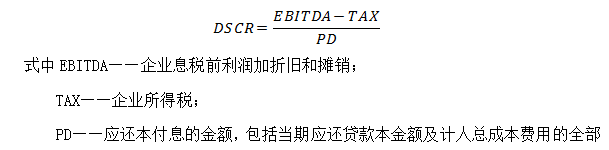

44.某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额为600万元。则该技术方案在该年度的偿债备付率为()。

A.1.48

B.1.73

C.1.92

D.6.93

【答案】A

【解析】偿债备付率是指在技术方案借款偿还期内,各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值;

利息。融资租赁费用可视同借款偿还;运营期内的短期借款本息也应纳入计算。

偿债备付率=(1000+100+50-260)/600=1.48

45.施工总承包企业为扩大生产购买大型塔式起重机产生的现金流量属于()。

A.投资活动产生的现金流量

B.筹资活动产生的现金流量

C.经营活动产生的现金流量

D.生产活动产生的现金流量

【答案】A

【解析】现金流量分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。投资活动是指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动。投资活动既包括购建固定资产、无形资产和其他长期资产等“对内投资”,也包括购买股票、购买债券、投资办企业等“对外投资”。

46.某企业固定资产评估增值2000万元,该增值部分应计入企业的()。

A.资本公积

B.实收资本

C.盈余公积

D.未分配利润

【答案】A

【解析】资本公积:指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。

47.在国际工程投标报价中,投标获得成功的基本保证是()。

A.高水平投标报价班子

B.现场勘察

C.了解生产要素市场行情

D.估算实施项目工程量

【答案】A

【解析】国际工程投标报价,需要有专门的机构和人员对报价的全部活动加以组织和管理,组织一个业务水平高、经验丰富、精力充沛的投标报价班子是投标获得成功的基本保证。故选项A正确。

48.关于现金流量表的编制基础说法,错误的是()。

A.现金流量表的编制基础是现金和现金等价物

B.企业作为短期投资而购入的可流通的股票属于现金等价物

C.可提前支取的定期存款属于现金范围

D.三个月内可兑现的债券可视为现金等价物

【答案】B

【解析】通常从购买日起三个月到期或清偿的国库券、货币市场基金、可转换定期存单、商业本票及银行承兑汇票等都可列为现金等价物。企业作为短期投资而购入的可流通的股票,尽管期限短,变现的能力也很强,但由于其变现的金额并不确定,其价值变动的风险较大,因而不属于现金等价物。

49.某施工企业按2/10、n/30的条件购入钢材50万元,企业在第20天支付了全部货款50万元,那么该企业放弃现金折扣的成本为()。

A.2.00%

B.2.04%

C.36.73%

D.11.11%

【答案】C

【解析】 放弃现金折扣成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]= [2%÷(1-2%)]×[360÷(30-10)]=36.73%

50.某企业与建设单位签订了为期3年、总额6000万元的固定总价合同。在实际施工过程中,第一年该企业实际发生成本1600万元,双方均能履行合同规定的义务(该企业无法可靠估计完工进度);第二年该企业实际发生成本1700万元,但建设单位发生债务危机(未能付款)。则该企业第二年应确认的施工合同收入为()万元。

A.0

B.700

C.1600

D.1700

【答案】A

【解析】建造(施工)合同收入的核算过程中,若果合同结果不可估计,或者合同成本不能回收的,应在发生时立即确认为费用,不确认收入。

51.建设工程定额中的基础性定额是()

A.预算定额

B.施工定额

C.概算定额

D.概算指标

【答案】B

【解析】施工定额是建设工程定额中分项最细、定额子目最多的一种定额,也是建设工程定额中的基础性定额。

52.因暴雨引发山体滑坡而实施的公路交通紧急抢修项目,其合同计价方式宜采用()

A.固定总价合同

B.固定单价合同

C.可调单价合同

D.成本加酬金合同

【答案】D

【解析】紧急抢险、救灾以及施工技术特别复杂的建设工程可以采用成本加酬金合同。

53.某采用装运港船上交货价的进口设备,货价为1000万元人民币,国外运费为90万元人民币,国外运输保险费为10万人民币,进口关税为150万人民币,则该设备的到岸价为()万元人民币。

A.1090

B.1100

C.1150

D.1250

【答案】B

【解析】进口设备到岸价(CIF)=离岸价十国外运费十国外运输保险费=1000+90+10=1100万元。

54.某建设工程项目购置的进口设备采用装运港船上交货价,属于买方责任的有()

A.负责租船、支付运费,并将船期、船名通知卖方

B.按照合同约定在规定的期限内将货物装上船只

C.承担货物装船前的一切费用和风险

D.提供出口国政府或有关方面签发的证件

【答案】A

【解析】采用装运港船上交货价(FOB)时买方的责任是:负责租船或订舱,支付运费,并将船期、船名通知卖方;承担货物装船后的一切费用和风险;负责办理保险及支付保险费,办理在目的港的进口和收货手续。

55.租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年,每年年末支付租金,折现率为10%,附加率为4%,租赁保证金和担保费的时间价值忽略不计。则按附加率法计算的年租金为()万元。

A.34.99

B.28.59

C.39.25

D.24.32

【答案】C

【解析】附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为:

R=P(1+N×i)/N+P×r (1Z101062-3)

式中 P——租赁资产的价格;

N——租赁期数,可按月、季、半年、年计;

i——与租赁期数相对应的利率;

r——附加率。

因此R=128×(1+6×10%)/6+128×4%=39.25

56.下列选择中不属于措施费的是()。

A.脚手架费

B.施工排水

C.二次搬运费

D.人工费

【答案】D

【解析】措施费包括环境保护费,文明施工费,安全施工费,临时设施费,夜间施工增加费,二次搬运费,大型机械设备进出场及安拆费,混凝土、钢筋混凝土模板及支架费,脚手架费、已完工程及设备保护费,施工排水降水费。

57.国际工程投标报价时,在工程所在国当地采购的材料设备的预算价格应按()计算。

A.材料设备出厂价格

B.投标人所在国预算价格

C.当地市场价格

D.施工现场交货价格

【答案】D

【解析】在工程所在国当地采购的材料设备,其预算价格应为施工现场交货价格

58.进行项目盈亏平衡分析时,一般应列入固定成本的是()。

A.生产工人工资

B.外购原材料费用

C.外购燃料动力费用

D.固定资产折旧费

【答案】D

【解析】固定成本:在一定的产量范围内,不受产品产量影响的成本。如折旧费、摊销费、工资及福利费(不包含计件工资)等。

59.根据《建设工程工程量清单计价规范》(GB50500—2013),采用工程量清单招标的工程,投标人在投标报价时不得作为竞争性费用的是()。

A.工程定位复测费

B.冬雨季施工增加费

C.总承包服务费

D.税金

【答案】D

【解析】规费和税金必须按国家或省级、行业建设主管部门规定的标准计算,不得作为竞争性费用。

60.为工程建设而购置的办公生活家具发生的费用属于()。

A.建筑工程费

B.安装工程费

C.市政工程费

D.工程建设其他费

【答案】D

【解析】办公和生活家具购置费属于与未来企业生产经营有关的其他费用,属于工程建设其他费。

一级建造师考试网为您提供:

| 一建考试题库 | 一建考试备考辅导 | 一建模拟试题 | 一建考试真题 | 一建考试答案 |