一建考试即将来临,为了帮助考生更好的备考,在最后的备考阶段,下面由出国留学网小编为你精心准备了“2020一级建造师《工程经济》考点预习汇总【八】”,持续关注本站将可以持续获取更多的考试资讯!

2020一级建造师《工程经济》考点预习汇总【八】

考点:增值税计算

一、增值税税率

◇建筑、不动产:11%→10%。

二、增值税应纳税额计算

◆应纳增值税额=当期销项税额-当期进项税额 (式3014-1)

◇当期销项税额小于进项税额(不足抵扣)时,结转下期继续抵扣。

◆销项税额=销售额×税率 (式3014-2)

◆可以抵扣的进项税额:4种情况

三、简易计算办法

◆应纳税额=销售额×征收率 (式3014-4)

◇小规模纳税人的征收率为3%

四、建筑业增值税的计算办法

1.一般计税方法

销项税额=税前造价×10% (式3014-5)

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。

2.简易计税方法

增值税=税前造价×3% (式3014-6)

【练习题·单选题】某房建工程的分部分项工程费为600万元,企业管理费、利润分别为40、30万元,措施项目费、其他项目费、规费分别为40、60和20万元(均不含增值税进项税额)。营业税曾经的计税系数为3.41%,增值税税率为10%。该工程的税金为( )万元。

A.24.55

B.72.00

C.79.20

D.86.90

『正确答案』B

『答案解析』本题考查的是建筑安装工程计价程序(增值税)。根据现行规定,工程造价=税前工程造价×(1+10%),增值税(税金)=税前工程造价×10%。其中,税前工程造价为人工费、材料费、施工机具使用费,企业管理费、利润和规费(扣除增值税“可抵扣进项税款”)之和。因此,本工程的税金(增值税)=(600+40+60+20)×10%=72.00(万元)。

2020一级建造师《工程经济》考点预习【二】

考点:设备购置费计算

◆含义: 购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。

◇固定资产标准:单位价值+使用年限

一、国产标准设备原价

◆批量生产→带有备件的出厂价/交货价

二、国产非标准设备原价

◇逐件制造、逐件计价←成本计算、系列设备插入估价等多种计算方法

3.进口设备抵岸价(考点10)

◆抵岸价的含义:抵达买方边境港口或边境车站且交完税后的价格

(1)进口设备的交货方式

◇交货方式→责任与风险→费用与价格

◇三种方式:内陆交货类;目的地交货类;装运港交货类。

(2)进口设备抵岸价的构成

◆8个要素:货价、国外运费、国外运输保险费;银行财务费,外贸手续费,进口关税,增值税,消费税。

◆到岸价(CIF)=离岸价+国外运费+运输保险费(3015-9)

(3)进口设备抵岸价的计算

银行财务费=离岸价×人民币外汇牌价×银行财务费率

⑤外贸手续费=到岸价×外汇牌价×外贸手续费率

⑥进口关税=到岸价×人民币外汇牌价×进口关税率 (3015-10)

⑦进口产品增值税额=组成计税价格×增值税率 (3015-11)

⑧消费税=(到岸价×人民币外汇牌价+关税)/(1-消费税率)×消费税率 (3015-13)

【例3015】某公司拟从国外进口一套机电设备,重量1500吨,装运港船上交货价,即离岸价(FOB价)为400万美元。其他有关费用参数为:国际运费标准为360美元/吨,海上运输保险费率为0.266%,中国银行手续费率为0.5%,外贸手续费率为1.5%,关税税率为22%,增值税税率为16%,美元的银行外汇牌价为1美元=6.1元人民币,设备的国内运杂费为2.5%。估算该设备购置费。

【解】

①货价=400×6.1=2440万元

②国际运费=360(美元/吨)×1500(吨)×6.1=329.4万元

③国外运输保险费= [(2440+329.4)/(1-0.266%)] ×0.266%=7.386万元

◆于是,该设备的到岸价格(CIF价)=2440+329.4+7.386=2776.786万元(人民币)

三、设备运杂费

1.构成

◆4项内容:包装和包装材料费;运费和装卸费;采购及仓库保管费;供销部门手续费等。

2.计算

设备运杂费=设备原价×设备运杂费率 (3015-14)

四、工具、器具及生产家具购置费

◇含义:不够固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件的费用

2020一级建造师《工程经济》考点预习【三】

考点:工程建设其他费用的组成

一、土地使用费和其他补偿费

1.农用土地征用费

◆构成:土地补偿费;安置补助费;地上附着物与青苗补偿;新菜地开发建设基金等。

2.取得国有土地使用费

◆构成:土地使用权(有期限)出让金;城市(基础设施)建设配套费;房屋征收与补偿费等。

二、与项目建设有关的其他费用

1.建设管理费

◆包括:建设单位管理费;工程监理费。

2.可行性研究费

3.专项评价费

例如,环境影响评价及验收费、安全预评价及验收费、职业病危害预评价及控制效果评价费、地震安全性评价费、地质灾害危险性评价费、水土保持评价及验收费、压覆矿产资源评价费、节能评估费、危险与可操作性分析及安全完整性评价费以及其他专项评价及验收费。

4.研究试验费

◇为建设项目提供和验证设计数据等

5.勘察设计费

6.场地准备及临时设施费

7.引进技术和进口设备其他费

◇包括:出国人员费用;技术引进费;延期或分期付款利息;担保费等。

8.特殊设备安全监督检验费

9.市政公用设施建设及绿化补偿费。

10.工程保险费

◇包括建筑安装工程一切险、工程质量保险、进口设备财产保险和人身意外伤害险等

11.专利及专有技术使用费

【练习题·单选题】建设单位按照规定,委托有资质的单位开展安全预评价及验收的费用,属于( )。

A.与项目建设有关的其他费用

B.专项评价费

C.研究试验费

D.专利及专有技术使用费

『正确答案』B

『答案解析』本题考查的是与项目建设有关的其他费用。其具体包括土地费用、与项目建设有关的其他费用和与未来生产经营有关的其他费用。题干所指属于专项评价费(B);由于有B选项的存在,A的说法不够准确。至于研究试验费(C)、专利及专有技术使用费(D),以及建设管理费、可行性研究费、场地准备和临时设施费等,也值得关注。

三、与未来企业生产经营有关的其他费用(考点13)

1.联合试运转费

◆含义:新建或新增生产能力的工程项目,在交付生产前按照批准的设计文件规定的工程质量标准和技术要求,对整个生产线或装置进行负荷联合试运转所发生的费用净支出。

◆不包括:应由设备安装工程费用开支的调试及试车费用、质量问题处理费等→应由设备安装工程费开支。

2.生产准备费

◆内容:生产职工培训;提前进厂人员的工资、劳保费等。

3.办公和生活家具购置费

◇为保证新建、改建、扩建项目初期正常生产、使用和管理所必须购置的办公和生活家具、用具的费用。

2020一级建造师《工程经济》考点预习【四】

考点:预备费的组成

一、基本预备费

1.含义

◆不可预见费:在项目实施中,可能发生的难以预料的支出,需要预留的费用。

2.计算

基本预备费=(工程费用+工程建设其他费用)×基本预备费率 (式3017-1)

二、价差预备费

1.含义

◆在建设期内,由于价格、汇率或价格等变化,预留的可能增加的费用。

2.计算

◇式中:n为建设期;m为建设前期年限;

It为第t年的工程费用、工程建设其他费用及基本预备费之和;

f为建设期的价格上涨指数。

【例题3017】某建设项目建安工程费10000万元,设备购置费6000万元,工程建设其他费用4000万元,已知基本预备费费率5%。项目建设前期1年,建设期3年,各年的投资计划额:第一年20%,第二年60%,第三年20%。年均投资价格上涨率为6%,求其建设期间的价差预备费。

【解】

(1)计算基本预备费

=(10000+6000+4000)×5%=1000万元

静态投资

= (10000+6000+4000)+1000=21000万元

(2)价差预备费

第一年的=21000×20%×[(1+0.06)1(1+0.06)0.5 (1+0.06)0 -1]=383.6万元

第二年的= 21000×60%×[(1+0.06)1(1+0.06)0.5 (1+0.06)1 -1]=1975.8万元

第三年的= 21000×20%×[(1+0.06)1(1+0.06)0.5 (1+0.06)2 -1]=950.2万元

该项目的价差预备费=386.3+1975.8+950.2=3309.6万元

【练习题·多选题】价差预备费的计算基数,包括( )。

A.工程费用

B.设备工器具购置费

C.建筑安装工程费

D.工程建设其他费

E.基本预备费

『正确答案』ADE

『答案解析』本题考查的是预备费的组成和计算。基于新版教材的说法,预备费包括基本预备费和价差预备费;其中,价差预备费以“工程费用+工程建设其他费用+基本预备费”为基数(式3017-2),并根据投资价格指数,分年计算、汇总求和。而且,由于工程费用的存在,不宜重复考虑设备工器具购置费(B)、建筑安装工程费用(C)。

2020一级建造师《工程经济》考点预习【五】

考点:资金筹措费计算

◆资金筹措费的内容:借款利息、贷款评估费、债券发行费等。

1.自有资金的额度

◇执行有关规定

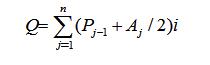

2.建设期利息

◇建设期间的贷款利息(Q)

【例题3018】某项目的建设期为3年,共向银行贷款1300万元。其中,第一年至第三年,分别向银行贷款300、600和400万元。若年利率为6%,则其建设期利息是多少?

【解】三年建设期间,各年的贷款利息计算如下:

第1年的利息=(0+300×6%÷2)=300×3%=9万元

第2年的利息=[(300+9)+600÷2]×6%=36.54万元

第3年的利息=[(300+600)+(9+36.54)+400÷2]×6%=68.73万元

于是,建设期利息=9+36.54+68.73=114.27万元

【2017年真题·单选题】某工程项目,建设期为2年,共向银行借款5000万元,其中第一年借入2000万元,第2年借入3000万元,年利率均为6%,借款在各年内均衡使用,建设期内只计息不付息,则建设期第2年应计利息为( )万元。

A.300.00

B.273.60

C.213.60

D.180.00

『正确答案』C

『答案解析』本题考查的是建设期利息的计算。根据建设期利息及其计算公式(3018),该项目第一年贷款利息额=2000×6%÷2=60(万元),第二年贷款利息额=(2000+60+3000÷2)×6%=213.6(万元);建设期的贷款利息总额=60+213.6=273.6(万元)。

流动资金计算

◆运营期内长期占用并周转使用的的运营资金,不包括临时性。

1.扩大指标估算法

◇参照同类企业的流动资金占营业收入、经营成本的比例或单位产量占用营运资金的数额

各种费用基数×相应的流动资金所占比例(或占营运资金的数额) (式3019-1)

2.分项详细估算法(简化计算)

流动资金=流动资产-流动负债 (式3019-2)

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款 (式3019-4)

推荐阅读:

| 工程经济真题 | 工程经济答案 | 工程经济备考辅导 | 工程经济模拟试题 | 工程经济规题库 |