考友们都准备好2018年初级会计师考试了吗?本文“2018年初级会计师《初级会计实务》知识点:固定资产的折旧”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2018年初级会计师《初级会计实务》知识点:固定资产的折旧

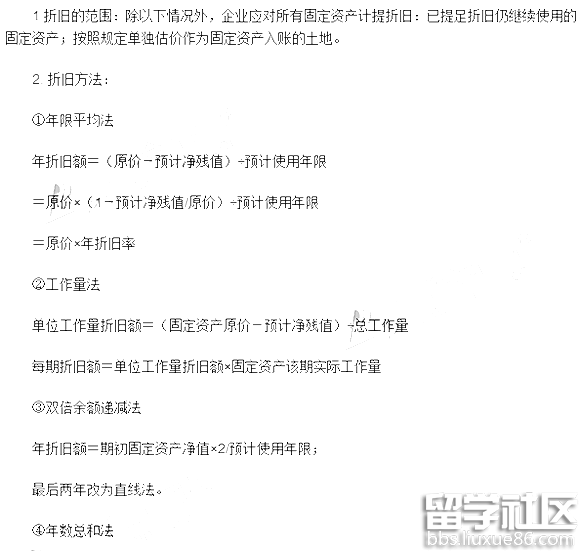

固定资产的折旧

(一)固定资产折旧概述

企业应在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

固定资产的使用寿命和预计净残值一经确定,不得随意变更。

应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

(二)固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

1、年限平均法

年折旧率=(1-预计净残值率)÷预计使用年限

月折旧率=年折旧率/12

月折旧额=原价*月折旧率=年折旧额/12

实用公式:

年折旧额=(原价-预计净残值)÷预计使用年限

=原价×(1-预计净残值率)÷预计使用年限

=原价×年折旧率

2、工作量法

单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

3、双倍余额递减法

年折旧率=2/预计使用年限×100%

年折旧额=年初固定资产账面净值×年折旧率

月折旧额=年折旧额/12

在固定资产折旧年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的净值平均摊销。

注意:折旧年度是指“以固定资产开始计提折旧的月份为始计算的1个年度期间”,如某公司3月取得某项固定资产,其折旧年度为“从4月至第二年3月的期间”。

4、年数总和法

年折旧率=(预计使用寿命-已使用年限)/【预计使用寿命*(预计使用寿命+1)/2】

年折旧率

=尚可使用年限/预计使用年限的年数总和×100%

年折旧额

=(固定资产原值-预计残值)×年折旧率

初级会计职称考试频道推荐