出国留学网小编为大家整理了财务报告范文,欢迎阅读。更多财务报告范文尽在出国留学网实用资料栏目!

财务报告范文

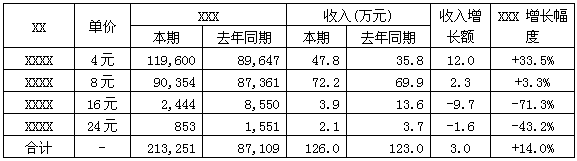

1 .主要会计数据摘要

(单位:万元)

注:扣除去年同期XXXX净收益374万元后

2 . 基本财务情况分析

2-1 资产状况

截至2011年3月31日,公司总资产20.82亿元。

2-1-1 资产构成

公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下:

(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。

(2)长期投资:XXXXX2亿元,XXXXX1.08亿元,XXXX3496万元。

(3)固定资产净值:XXXX净值4.8亿元,XXXXX等房屋净值2932万元。

(4)无形资产:XXXXXX摊余净值8134万元,XXXXX摊余净值5062万元。

(5)长期待摊费用:XXXXX摊余净值635万元,XXXXX摊余净值837万元。

2-1-2 资产质量

(1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计9.48亿元,具备良好的付现能力和偿还债务能力。

(2)长期性经营资产:由XXXXX构成,共计5.61亿元,能提供长期的稳定的现金流。

(3)短期性经营资产:由工程施工构成,共计6617万元,能在短期内转化为货币性资产并获得一定利润。

(4)保值增值性好的长期投资:由XXXX与XXXX的股权投资构成,共计3.08亿元,不仅有较好的投资回报,而且XXXX的股权对公司的发展具有重要作用。

以上四类资产总计18.83亿元,占总资产的90%,说明公司现有的资产具有良好的质量。

2-2 负债状况

截至2011年3月31日,公司负债总额10.36亿元,主要构成为:短期借款(含本年到期的长期借款)9.6亿元,长期借款5500万元,应付账款707万元,应交税费51万元。

目前贷款规模为10.15亿元,短期借款占负债总额的93%,说明短期内公司有较大的偿债压力。结合公司现有7.62亿元的货币资金量来看,财务风险不大。

目前公司资产负债率为49.8%,自有资金与举债资金基本平衡。

2-3 经营状况及变动原因

扣除XXXX影响后,2011年1-3月(以下简称本期)公司净利润605万元,与2010年同期比较(以...