考友们都准备好一级建造师考试了吗?本文“2018年一级建造师《工程经济》知识点:偿债能力分析”,跟着出国留学网来了解一下吧。要相信只要自己有足够的实力,无论考什么都不会害怕!

2018年一级建造师《工程经济》知识点:偿债能力分析

偿债能力分析,重点是分析判断财务主体——企业的偿债能力。有时虽然技术方案自身无偿债能力,但是整个企业偿债能力强,金融机构也可能给予贷款;有时虽然技术方案有偿债能力,但是企业整体信誉差、负债高、偿债能力弱,金融机构金融机构也可能不予贷款。一定要分析债务资金的融资主体的清偿能力,而不是“技术方案”的清偿能力。对企业融资方案,应以技术技术方案所依托的整个企业作为债务清偿能力的分析主体。

一、偿债资金来源

偿还贷款的资金来源主要包括可用于归还价款的利润、固定资产折旧、无形资产及其他资产摊销费和其他还款资金来源。

(一)利润

用于归还贷款的利润,未分配利润。

(二)固定资产折旧

为了有效地利用一切可能的资金来源以缩短还贷期限,加强企业的偿债能力,可以使用部分新增折旧基金作为偿还贷款的来源之一。最终,所有被用于归还贷款的折旧基金,应由未分配利润归还贷款后的余额垫回,以保证折旧基金从总体上不被挪作他用,在还清贷款后恢复其原有的经济属性。

(三)无形资产及其他资产摊销费

摊销费是按现行的财务制度计入企业的总成本费用。

(四)其他还款资金

技术方案在建设期借入的全部建设投资贷款本金及其在建设期的借款利息(即资本化利息)构成建设投资贷款总额,在技术方案投产后可由上述资金来源偿还。

在生产期内,假设投资和流动资金的贷款利息,按现行的财务制度,均应计入技术方案总成本费用中的财务费用。

二、还款方式及还款顺序

(二)国内价款的换款方式

按照先贷先还,后贷后还,利息高的先还,利息低的后还的顺序归还国内贷款。

三、偿债能力分析

偿债能力指标主要有:借款偿还期、利息备付率、偿债备付率、资产负载率、流动比率和速动比率。

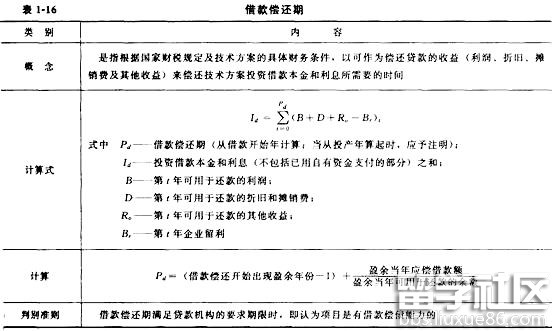

(一)借款偿还期

1.概念

以可作为偿还贷款的收益(利润、折旧、摊销费及其他收益)

3.判别准则

满足贷款机构的要求期限时

借款偿还期指标适用于那些不预先给定借款偿还期,且按最大偿还能力计算还本付息的技术方案;它不适用于那些预先给定价款偿还期的技术方案。对于预先给定价款偿还期的技术方案,应采用利息备付率和偿债备付率指标分析企业的偿债能力。

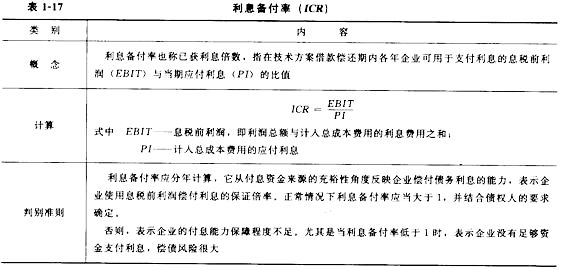

(二)利息备付率(ICR)

1.概念

可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值。

EBIT——息税前利润,即利润总额与计入总成本费用的利息费用之和。

2.判别准则

反映企业偿付债务利息的能力

利息备付率应大于1

...