为了帮助考生能够更好的参加考试报名,下面由出国留学网小编为你精心准备了“2020初级会计师考试《经济法基础》高频考点汇总【八】”,持续关注本站将可以持续获取更多的考试资讯!

2020初级会计师考试《经济法基础》高频考点汇总【八】

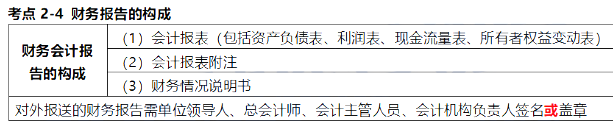

考点:财务会计报告

1.企业财务会计报告的构成

(1)企业财务会计报告按编制时间分为年度、半年度、季度和月度财务会计报告。

(2)年度、半年度财务会计报告应当包括:

①会计报表;

②会计报表附注;

③财务情况说明书。

【提示】会计报表应当包括资产负债表、利润表、现金流量表及相关附表。

(3)季度、月度财务会计报告通常仅指会计报表(至少应当包括资产负债表和利润表,国家统一的会计制度规定季度、月度财务会计报告需要编制会计报表附注的,从其规定)。

2.对外提供企业财务会计报告的要求(2020年调整)

(1)企业应当依照法律、行政法规和国家统一的会计制度关于财务会计报告的编制要求、提供对象和提供期限的规定,及时对外提供财务会计报告。

(2)向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致。

【提示】国有企业、国有控股的或者占主导地位的企业,应当至少每年一次向本企业的职工代表大会公布财务会计报告。

(3)有关法律、行政法规规定会计报表、会计报表附注和财务情况说明书须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告一并提供。

(4)对外报送的财务会计报告,应当依次编写页码,加具封面,装订成册,加盖公章。封面上应当注明:单位名称,单位地址,财务报告所属年度、季度、月度,送出日期,并由单位领导人、总会计师(主管会计工作的负责人)、会计机构负责人(会计主管人员)签章。

【相关链接】代理记账机构为委托人编制的财务会计报告,经代理记账机构负责人和委托人负责人签章后,按照有关法律、法规和国家统一的会计制度的规定对外提供。

(5)单位领导人对财务会计报告的合法性、真实性负法律责任。

2020初级会计师考试《经济法基础》高频考点【二】

考点:账务核对与财产清查

1.账务核对

各单位应当定期对会计账簿记录的有关数字与库存实物、货币资金、有价证券、往来单位或者个人等进行相互核对,保证账证相符、账账相符、账实相符。对账工作每年至少进行一次:

(1)账证核对

核对会计账簿记录与原始凭证、记账凭证的时间、凭证字号、内容、金额是否一致,记账方向是否相符。

(2)账账核对

核对不同会计账簿之间的账簿记录是否相符。包括总账有关账户的余额核对,总账与明细账核对,总账与日记账核对,会计部门的财产物资明细账与财产物资保管和使用部门的有关明细账核对等。

(3)账实核对