出国留学网小编为大家带来2018初级会计经济法基础必背考点:设置账簿,欢迎各位参考!更多相关内容请继续关注本站!

2018初级会计经济法基础必背考点:设置账簿

【单项选择题】根据税收征收管理法律制度的规定,从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起一定期限内,按照国家有关规定设置账簿,该期限是( )。

A.7日

B.10日

C.15日

D.30日

【正确答案】C

【答案解析】从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

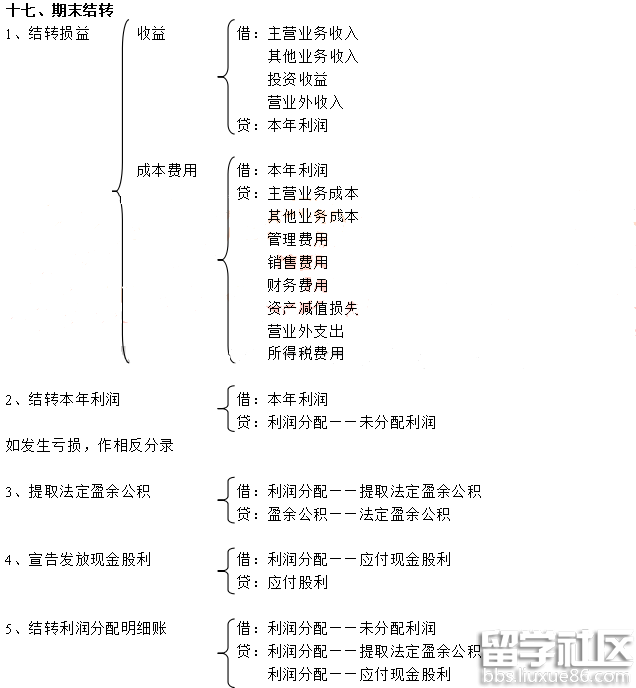

参加初级会计职称考试的朋友们注意啦,出国留学网初级会计职称考试栏目为您提供“2017年初级会计《初级会计实务》考点:期末结转”,希望可以帮助到各位考生!

现如今已经进入备考状态中,备考好知识点非常重要,下面由出国留学网小编为你精心准备了“2020初级会计师《初级会计实务》分值及考点”,持续关注本站将可以持续获取更多的考试资讯!

2020初级会计师《初级会计实务》分值及考点

2020年初级会计考试将至,重者恒重,各位考生在学习的过程中一定要分清主次,下面为同学们带来《初级会计实务》科目近三年分值分布及核心考点速攻。

一、2020《初级会计实务》分值

根据上表,我们可以得出结论:在《初级会计实务》科目中第二章和第五章是最重要的章节,在考试中被考查的概率比较大,因此学好这两章,对通关考试很有意义。

二、《初级会计实务》3星考点速览

三星考点在考试中的考查概率较高,掌握难度也很大,是同学们通关的关键,希望同学们学有所得。

3星考点:表中标记为★★★,必须完全理解,且能一定程度的应用。

| 初级会计实务三星考点 | |

| 第二章 | 应收款项减值 |

| 交易性金融资产的账务处理 | |

| 原材料 | |

| 取得固定资产 | |

推荐更多