注册会计师具有专业性,理论性,但是更为重要的是实践性,注册会计师对能力的培养尤为重要,在实践中不断进步,详情来看看本文“怎么样培养注册会计师专业能力”由出国留学网注册会计师考试网整理而出,祝您阅读愉快!

参加注册会计师考试是培养能力的过程

注册会计师是一种面向实践的职业资格,通过注册会计师考试意味着考生能够解决实践问题。所以,注册会计师考试必然要有对考生专业能力,即职业技能的考查。所谓技能,固然包括记忆知识的能力,但主要是运用知识的能力,也就是将知识运用于实践、运用知识解决问题的能力。职业技能包括智力技能(比如分析、综合、判断)、技术运用技能(比如在特定情况下、针对特定问题,选择运用特定的技术方法,如公式、标准、模型来解决问题)、沟通技能(从考试阶段来说,是指用通畅易懂、逻辑严谨的书面语言进行意思表达)、管理技能等等,以上这些技能综合表现为职业判断技能,也就是面对经济事实、现象、数据,根据理论知识、法规制度,作出专业决策的能力。尽管注册会计师考试并不会要求考生的职业判断能力达到特别高的程度,但是基本的、初步的职业判断能力还是占有十分重要的地位。注册会计师考试对考生能力的要求主要是依据《注册会计师胜任能力指南》,建议考生加以参考。

能力是有层次和类别的,有解决简单问题的能力与解决复杂问题的能力之分,也有解决单一问题与解决综合问题的能力之分,更有前文所讲的智力技能、技术运用技能、沟通技能、管理技能之分。注册会计师考试的专业阶段着重考查考生对特定学科的知识掌握程度,以及在简单的职业环境中运用某一学科知识的能力;综合阶段考试则着重考查考生在真实的执业环境中综合运用各学科知识的能力,这体现了能力不同层次的规律。

掌握某个学科的知识本身就是一个循序渐进的过程,能力的养成更是如此。能力很难从书本知识的学习中直接养成,而是在实践中不断尝试、逐步积累起来的。由于能力养成的这一规律以及注册会计师考试的这一性质,建议考生边从事专业工作边复习参加考试,对于那些大学毕业直接参加考试的考生,建议在通过专业阶段考试后积累一定程度的实务经验再参加综合阶段考试。

注册会计师报考条件:

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到停考处理期限未满者。

专业阶段考试免试条件

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

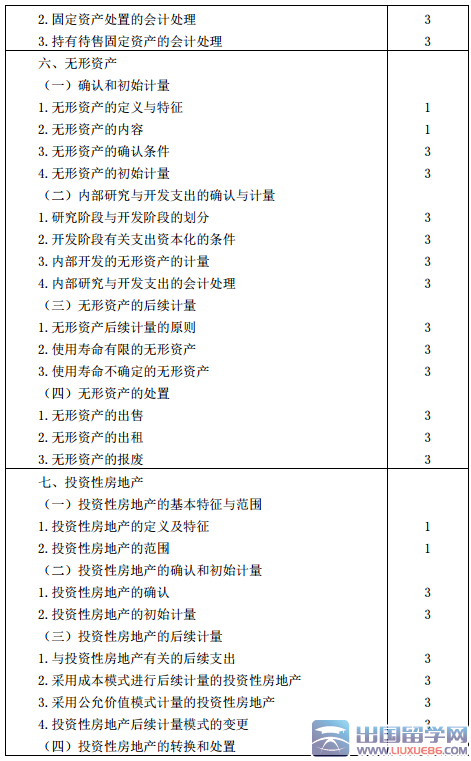

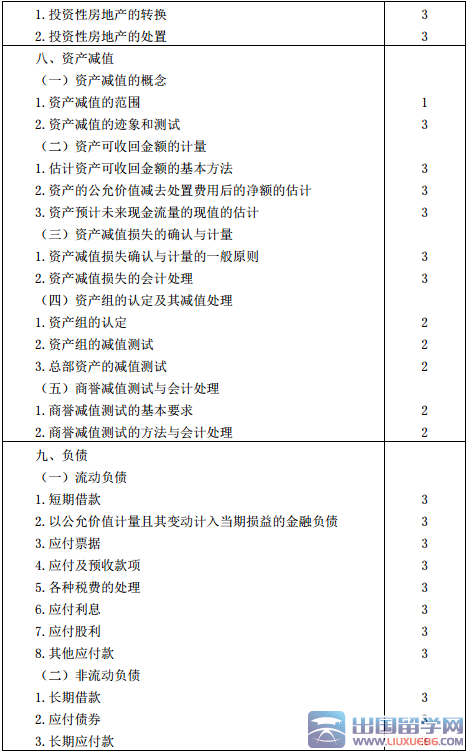

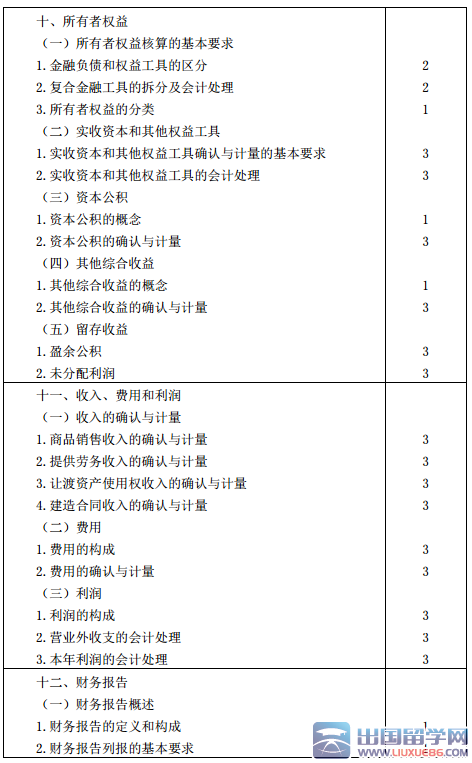

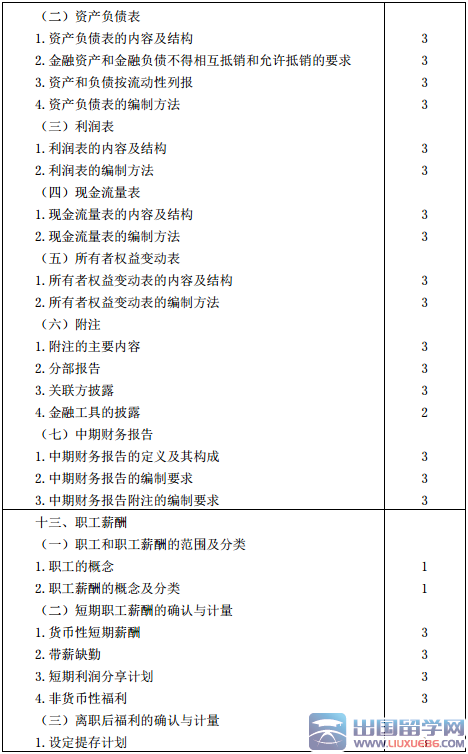

...