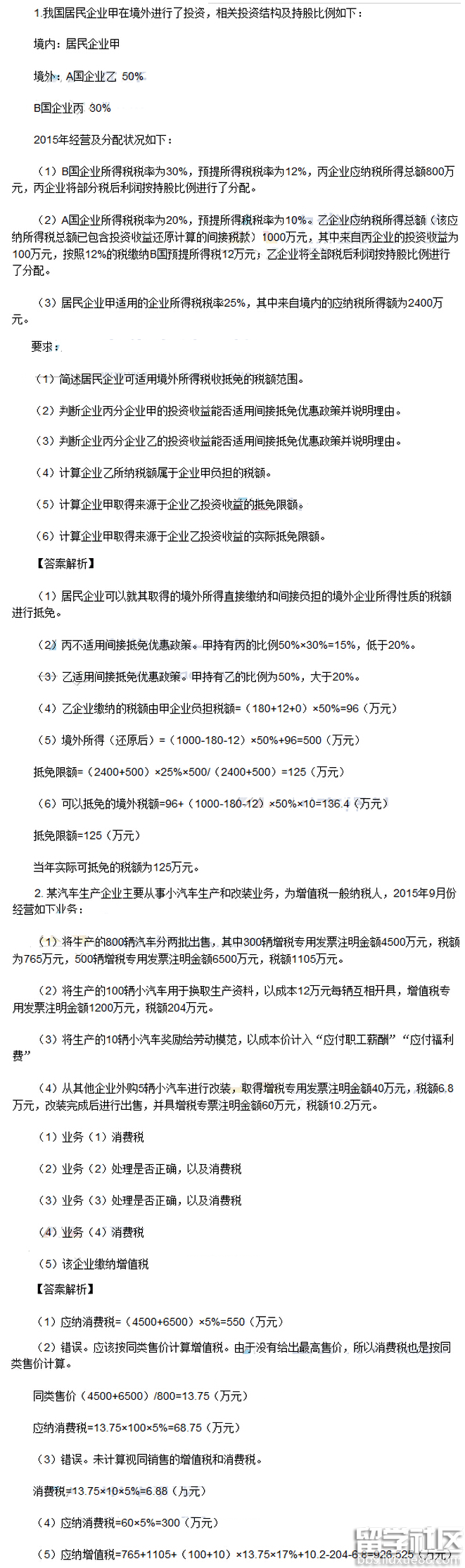

2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题:计算题(附答案)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题:计算题(附答案)

计算题

注册会计师考试频道推荐:

2016注册会计师考试真题及答案解析汇总 ...2016年注册会计师考试已经落下帷幕,出国留学网注册会计师考试栏目为大家分享“2016注册会计师税法考试真题:计算题(附答案)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2016注册会计师税法考试真题:计算题(附答案)

计算题

注册会计师考试频道推荐:

2016注册会计师考试真题及答案解析汇总 ...

想要高考取得好的成绩,高考的复习是至关重要的,在这里,出国留学网小编为大家整理了高考政治计算题例题,希望能够帮各位高三学生更好的复习,如果觉得本网站内容有用,欢迎收藏(Ctrl+D即可)。

例1、高考文科综合全国卷Ι第25小题。假设2007年某国一单位M商品,其价值用该国货币表示为15元。如果2008年生产M商品的社会必要劳动生产率提高50%,且该国的货币价值下降20%(贬值20%),在其他条件不变的情况下,2008年一单位M商品的价值用货币表示为( )

A、12元 B、12.5元 C、18元 D、18.75元

解析:本题主要考查的知识点,商品的价值由生产该商品的社会必要劳动时间决定,单位商品价值量与社会必要劳动时间成正比、与社会劳动生产率成反比,商品价值总量与社会必要劳动时间以及社会劳动生产率无关,币值的大小与商品价格的高低成反比。本题具有很大的迷惑性。计算此题分两步:首先,可以把15元看成2007年1单位M商品的价值总量,2008年社会必要劳动生产率提高50%,即M商品的使用价值量就是1+50%,价值总量没有改变,所以2008年1单位的M商品的价值量为15÷(1+50%)=10;第二步,该国货币贬值20%,既过去1单位的货币价值,在现在仅为1-20% =80%,用贬值前的货币去表示M商品的价格为10元,贬值后的货币用来表示M商品的价格,如果把其设为X,则80%X=10 有X=12.5 综合式为 15÷(1+50%)÷(1-20%)=12.5。正确答案应为B

例2、全国高考文科综合四川卷第24小题。假设某国2007年生产M商品10亿件,单位商品的价格为10元,M商品的价值总额和价格总额均为100亿元。如果2008年从事M商品生产的劳动者数量增加10%,社会劳动生产率提高10%,其它条件不变,则2008年M商品的价值总额和价格总额分别为( )

A、100亿元和110亿元 B、110亿元和110亿元

C、110亿元和121亿元 D、121亿元和121亿元

解析:此题考查的主要知识点有:劳动生产率,社会劳动生产率与价值总额的关系,价格和价值的关系。如果把2007年M商品的价值总额100亿元看成一个单位商品的价值量,其它条件不变,2008年劳动者数量增加10%,即为M商品的使用价值量增加10%,使用价值总量为1+10%,则2008年M商品的价值总额为100亿×(1+10%)=110亿元。社会劳动生产率提高10%,M商品的价值总额不变,但M商品数量增加10%,即现在的数量为1+10%。把110亿元看成1单位商品价格总额,则1+10%个单位的M商品的价格总额为110亿×(1+10%)=121亿元。即M商品在2008年的价值总额=100亿×(1+10%)=110亿;价格总额=100×(1+10%)×(1+10%)=121亿。正确答案应为C。

例3、全国高考文科综合北京卷第33小题。2006年、某商品价值为1元。2007年,生产该商品的社会必要劳动生产率提高了25%,其它条件不...

推荐更多