大家做好准备迎接2018年中级会计职称考试了吗?出国留学网诚意整理“2018年中级会计职称《财务管理》考点:债券投资”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2018年中级会计职称《财务管理》考点:债券投资

(一)债券的价值

将在债券投资上未来收取的利息和收回的本金折为现值,即可得到债券的内在价值。

债券的内在价值也称为债券的理论价格,只有债券价值大于其购买价格时,该债券才值得投资。影响债券价值的因素主要有债券面值、期限、票面利率和所采用的贴现率等因素。

1.债券估价基本模型

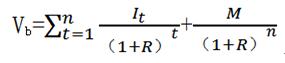

典型的债券类型,是有固定的票面利率、每期支付利息、到期归还本金的债券。这种债券模式下,债券价值计量的基本模型是:

式中,Vb表示债券的价值,I表示债券各期的利息,M表示债券的面值,R表示债券价值评估时所采用的贴现率即所期望的最低投资报酬率。—般来说,经常采用市场利率作为评估债券价值时所期望的最低投资报酬率。

从债券价值基本计量模型中可以看出,债券面值、期限、票面利率和市场利率是影响债券价值的四个基本因素。

2.债券期限对债券价值的敏感性

由于票面利率的不同,当债券期限发生变化时,债券的价值也会随之波动。

结论:

(1)引起债券价值随债券期限的变化而波动的原因,是债券票面利率与市场利率的不一致。如果债券票面利率与市场利率之间没有差异,债券期限的变化不会引起债券价值的变动。也就是说,只有溢价债券或折价债券,才会产生不同期限下债券价值有所不同的现象。

(2)债券期限越短,债券票面利率对债券价值的影响越小。不论是溢价债券还是折价债券,当债券期限较短时,票面利率与市场利率的差异,不会使债券的价值过于偏离债券的面值。

(3)债券期限越长,债券价值越偏离债券面值。

(4)随着债券期限延长,在票面利率偏离市场利率的情况下,债券的价值会越偏离债券的面值。但这种偏离的变化幅度最终会趋于平稳。或者说,超长期债券的期限差异,对债券价值的影响不大。

3.市场利率对债券价值的敏感性

市场利率是决定债券价值的贴现率,市场利率的变化会造成系统性的利率风险。

结论:

(1)市场利率的上升会导致债券价值的下降,市场利率的下降会导致债券价值的上升。

(2)长期债券对市场利率的敏感性会大于短期债券,在市场利率较低时,长期债券的价值远高于短期债券,在市场利率较高时,长期债券的价值远低于短期债券。

(3)市场利率低于票面利率时,债券价值对市场利率的变化较为敏感,市场利率稍有变动,债券价值就会发生剧烈地波动;市场利率超过票面利率后,债券价值对市场利率的变化敏感性减弱,市场利率的提高,不会使债券价值过分地降低。

(二)债券投资的收益率

...