行测资料分析题计算量比较庞大那么有什么好的计算方法,下面由出国留学网小编为你准备了“行测资料分析速算技巧”,仅供参考,持续关注本站将可以持续获取更多的内容资讯!

行测资料分析速算技巧

一、比重变化的计算

例题1:已知某市2013年1-3月规模以上文化创意产业的当期收入为1927.3亿元,同比增速8%,从业人员平均人数102.8万人,同比增长3.8%;其中软件、网络及计算机服务的当期收入为714.9亿元,同比增速7.5%,从业人员平均人数51.4万人,同比增长8.1%

问:2013年第一季度,该市软件、网络及计算机服务从业人员平均人数占整个规模以上文化创意产业的比重比上年同期( )。

A.上升了4.3个百分点 B.下降了2个百分点

C.下降了4.3个百分点 D.上升了2个百分点

【解析】通过问法“2013年第一季度,该市软件、网络及计算机服务从业人员平均人数占整个规模以上文化创意产业的比重比上年同期…”,可以锁定就是判断比重的变化,![]() ,可以列式为

,可以列式为![]() ,这样的列式结构复杂,有简单算法,只需判断部分增长率大于整体增长率,8.1%-3.8%=4.3%大于0,所以比重上升,B与C排除;只需要选比4.3%小的选项就可以,因为4.3%除以(1+8.1%)大于1的数,再乘以

,这样的列式结构复杂,有简单算法,只需判断部分增长率大于整体增长率,8.1%-3.8%=4.3%大于0,所以比重上升,B与C排除;只需要选比4.3%小的选项就可以,因为4.3%除以(1+8.1%)大于1的数,再乘以![]() 小于1的数,最终只有选项D符合要求。

小于1的数,最终只有选项D符合要求。

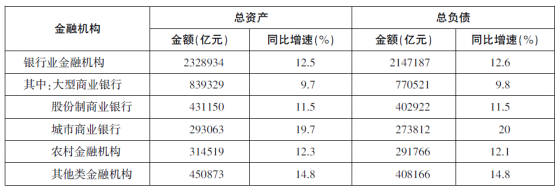

例题2:2017年5月,股份制商业银行总资产占银行业金融机构的比重与上年相比约:

A.增加了2个百分点 B.减少了2个百分点

C.增加了0.2个百分点 D.减少了0.2个百分点

【解析】由表可知,2017年5月银行业金融机构和股份制商业银行总资产分别为2328934亿元、431150亿元,增速分别为12.5%、11.5%。故2017年5月股份制商业银行总资产占银行业金融机构的比重较上年减少,排除A、C;结果小于12.5%-11.5%=1%,选择D。

二、混合增长

例...