四、综合题

(本题型共2题,第1题l9分,第2题11分,本题型共30分。在答题卷上解答,答在试题卷上无效。答案中的金额用人民币万元表示,有小数点的保留两位小数,小数点两位后四舍五入。)

1.甲公司主要从事小型电子消费品的生产和销售。A注册会计师负责审计甲公司20×8年度财务报表。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)20×8年初,甲公司董事会决定将每月薪酬发放日由当月最后1日推迟到次月5日,同时将员工薪酬水平平均上调10%。甲公司20×8年员工队伍基本稳定。

(2)20×8年下半年,受金融衍生品投资失败的影响,甲公司主要竞争对手之一的乙公司(非甲公司的关联公司)及其下属全资子公司——丙公司均陷入财务困境。为取得丙公司的机器设备,甲公司于20×8年8月31日与乙公司签订协议,以1亿元购入其所持丙公司的全部股权。按照协议约定,丙公司于20×8年9月30日遣散了全部员工,并向甲公司移交了全部资产和负债。甲公司于20×8年10月将丙公司的全部机器设备和存货转移到甲公司下属生产基地,并对设备进行了重新组合安装,同时向丙公司派出新的管理团队和员工,丙公司转而负责甲公司部分产品的销售。

(3)20×8年9月1日,甲公司与丁公司签订协议,自当月起,由丁公司为甲公司于20×8年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于20×8年9月1日向丁公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。

(4)自20×8年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(5)20×8年末,有网民称甲公司B产品含有较高的有害化学成分,会对消费者健康造成不良影响,甲公司随即发表声明,表示B产品有害化学成分含量没有超出现行安全标准,并公布了国家有关部门的检测报告。但大部分网络调查显示,仍有超过半数的网民对B产品安全性表示忧虑。

资料二:

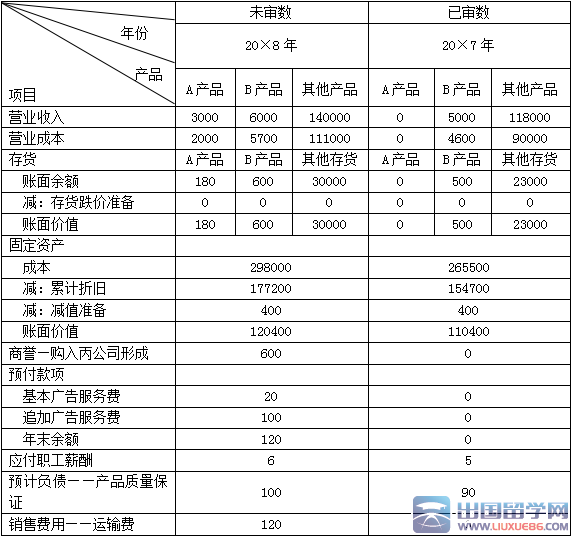

A注册会计师在审计工作底稿中记录了所获取的甲公司合并财务数据,部分内容摘录如下:

(金额单位:万元)

资料三:

A注册会计师在审计工作底稿中记录了实施的相关实质性程序,部分内容摘录如下:

(1)根据不同类别员工的薪酬标准和平均人数,估算20×8年度应计提的员工薪酬,与20×8年度实际计提的金额进行比较。

(2)检查丙公司向甲公司移交实物资产的交接手续是否完备。

(3)计算年末存货的可变现净值(包括参考资产负债表日后销售情况),与存货账面价值比较,检查存货跌价准备的计提是否充分。

(4)根据A产品的实际销售收入,估算20×8年度应向丁公司支付的追加广告服务费,并与20×8年度向丁公司实际支付的追加广告服务费进行比较。

(5)从20×8年度营业收入明细账中抽取一定数量的销售记录,检查入账日期、品名、数量、金额等是否与销售发票、产成品出库单、客户签收记录和记账凭证一致。

(6)根据20×8年销货运费记录,估算20×8年应由甲公司承担的运费,与20×8年实际承担的运费进行比较。

(7)将甲公司在20×8年度实际发生的产品质量保证费用与上年末计提的“预计负债——产品质量保证”进行比较,并评估其差异的合理性。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些账务报表项目(仅限于营业收入、营业成本、存货、固定资产、商誉、预付款项、应付职工薪酬、预计负债和销售费用)的哪些认定相关。

(2)针对资料(三)(1)至(7)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由。

【出国留学网注会频道答案】

(1)

| 事项序号 | 是否可能表明存在重大错报风险(是/否) | 理由 | 财务报表项目名称 | 财务报表项目认定 |

| (1) | 是 | 由于每月薪酬发放日被推迟到次月5日,20×8年末应付职工薪酬余额应达到约一个月的全部职工薪酬水平,但甲公司20×8年末应付职工薪酬余额仅6万元(与上年末余额基本接近),明显偏低,可能存在20×8年末少计应付职工薪酬的风险。 | 应付职工薪酬/(营业成本/销售费用) | 完整性 |

| (2) | 是 | 由于甲公司购并丙公司的主要目的在于取得其机器设备,购并安排也不承接丙公司员工,并且甲公司将生产设备转移至自己的生产基地进行了重新组合安装,丙公司则转成全新的销售公司,因此,可能存在购并取得的资产、负债的组合不能满足形成一项业务所需要素的风险。如果购并所涉及的资产、负债的组合不能形成一项业务,则甲公司合并财务报表不应确认商誉,并且应将购买成本按照购买日取得的各项可辨认资产、负债的相对公允价值基础进行重新分配。这可能涉及相关合并财务报表项目金额的调整。 | 商誉/(固定资产/存货)/(营业成本/销售费用) | 存在/(计价和分摊)/(完整性) |

| (3) | 是 | 追加广告服务费的发生是与当月A产品实际销售业绩挂钩的,应在发生当期计入利润表,因此在20×8年末存在多计预付款项——追加广告服务费(少计20×8年度销售费用)的风险。 | 预付款项/(销售费用) | 存在/(完整性) |

| (4) | 是 | 甲公司主要产品的交货方式的改变,可能涉及相关产品与所有权相关的主要风险和报酬转移时点的改变,由发货转移推迟到运至客户指定的交货地点后交客户签收才转移。因此20×8年(11月起)可能存在甲公司在发货时即提前确认相关营业收入的风险。 | 营业收入/营业成本(/存货) | 发生/发生(/完整性) |

| (5) | 是 | 由于社会公众对B产品有害化学成分含量存在重大疑虑,B产品的市场前景存在重大不确定性,可能导致B产品严重滞销,20×8年末B产品相关存货可能存在减值风险。 | 存货 | 计价和分摊 |

(2)

| 实质性程序序号 | 是否与根据资料一(结合资料二)识别的重大错报风险直接相关(是/否) | 与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关(资料一序号) | 理由 |

| (1) | 是 | (1) | 通过估算20×8年度应计提的员工薪酬,与20×8年度实际计提的金额进行比较,可以识别可能存在的少计应付职工薪酬的问题 |

| (2) | 否 |

|

|

| (3) | 是 | (5) | 通过计算期末存货的可变现净值(包括参考资产负债表日后销售情况),并与存货账面价值进行比较,可以识别可能存在的少计存货跌价准备的问题 |

| (4) | 否 |

|

|

| (5) | 是 | (4) | 通过从20×8年度营业收入明细账中抽取一定数量的销售记录,检查入账日期、品名、数量、金额等是否与销售发票、产成品出库单、客户签收记录和记账凭证一致,可以识别可能存在的提前确认营业收入的问题 |

| (6) | 否 |

|

|

| (7) | 否 |

|

|

| 注会会计考试 | 注会审计考试 | 注会税法考试 | 财务成本管理考试 | 战略与风险管理 | 综合阶段考试 |