在一级建造师考试还没到来之前,同学们可以多做几套模拟试题哦。这里提前祝愿所有考生都能取得好成绩!下面是出国留学网一级建造师频道为您整理“建设工程经济2016年一建考前冲刺题及答案(15)”。

一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意)

1. 甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为( )万元。

A.6.00

B.6.05

C.12.00

D.12.27

2. 年利率8%,按季度复利计息,则半年期实际利率为( )。

A.4.00%

B.4.04%

C.4.07%

D.4.12%

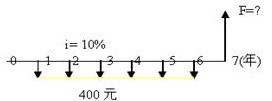

3. 对于下面的现金流量图而言,其终值为( )元。

A.1697.4

B.1897.4

C.3086.2

D.3394.87

4. 对于非经营性方案而言,经济效果评价应注意分析拟定技术方案的( )。

A.盈利能力

B.偿债能力

C.财务生存能力

D.发展能力

5. 某技术方案的建设投资为25000万元,流动资金为5000万元,资本金为15000万元。其试运行阶段的年平均净利润为3000万元,运营阶段的年平均净利润为4500万元。则其资本金净利润率(ROE)为( )。

A.10%

B.15%

C.20%

D.30%

6. 技术方案经济效果评价时,应该采用动态评价指标进行评价的情形有( )。

A.评价精度要求较高

B.项目年收益大致相等

C.项目寿命期较短

D.项目现金流量变动不大

7. 一般来讲,偿债备付率不宜低于( )。

A.50%

B.1.0

C.1.3

D.2.0

8. 在盈亏平衡分析中,流动资金贷款利息可以视为( )。

A.固定成本

B.可变成本

C.半固定成本

D.半可变成本

9. 在下列技术方案现金流量表中,出现不对等的利益分配时,应当采用( )。

A.投资现金流量表

B.资本金现金流量表

C.投资各方现金流量表

D.财务计划现金流量表

10. 技术方案资本金的出资方式不可以是( )。

A.现金

B.实物

C.资本金总额20%的无形资产

D.资本金总额40%的无形资产

11. 已知某技术方案的年总成本费用为2000万元,年销售费用、管理费用合计为总成本费用的15%,年折旧费为200万元,年摊销费为50万元,年利息支出为100万元。则该方案的年经营成本为( )万元。

A.1750

B.1650

C.1350

D.650

12. 通常的设备更新主要是指( )。

A.原型设备更新

B.新型设备更新

C.设备经济寿命的静态模式

D.设备经济寿命的动态模式

13. 某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为( )万元。

A.13.44

B.20.37

C.12.27

D.14.79

14. 根据价值工程的原理,提高产品价值最理想的途径是( )。

A.在产品成本不变的条件下,提高产品功能

B.在保持产品功能不变的前提下,降低成本

C.在提高产品功能的同时降低产品成本

D.产品功能有较大幅度提高,产品成本有较少提高

15. 在功能评价中,某项功能价值系数最理想的情形是( )。

A.V等于1

B.V大于1

C.V小于1

D.不确定

16. 选择新技术、新工艺、新材料方案时,应遵循技术先进、可靠、适用、合理以及( )的原则。

A.投资节约

B.成本低廉

C.经济合理

D.工期适度

17. 现有甲、乙、丙三个对比方案,投资额依次为200万元、300万元和400万元,其相应的年生产成本依次为60万元、50万元和40万元,若基准收益率为10%,则通过折算费用法可以确定的最佳方案为( )。

A.甲方按

B.乙方案

C.丙方案

D.都可以

18. 在新技术应用方案的经济分析中,A.劳动生产率

B.缩短工期节约固定费用

C. 缩短工期的生产资金节约

D.缩短工期提前投产的经济效益

19. 基于过去时态的会计信息,主要为企业外界利害关系集团提供服务,属于( )。

A.管理会计

B.财务会计

C.会计核算

D.会计监督

20. 企业应当以权责发生制为基础进行会计的确认、计量与报告,这反映了( )。

A.会计假设

B.会计原则

C.会计基础

D.会计要素

21. 费用按经济用途可分为生产成本和期间费用,下列费用中,属于生产成本的是( )。

A.财务费

B.材料费

C.管理费

D.营业费

22. 在实际核算工作中,对于施工间接费用的分配涉及( )。

A.本期实际发生的施工间接费用

B.当期实际发生的直接费用

C.直接费的百分比

D.人工费的百分比

23. 某施工企业购入一台施工机械,原价60000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820

B.7275

C.6000

D.7500

24. 对于合同结果不能可靠地估计,合同成本能够确认的施工合同,其合同收入应按照( )确认。

A.合同初始收入

B.实际合同成本+合理利润

C.已经发生的全部成本

D.得到确认的实际合同成本

25. 某企业与建设单位签订了为期3年、总额6000万元的固定总价合同。在实际施工过程中,第一年该企业实际发生成本1600万元,双方均能履行合同规定的义务(该企业无法可靠估计完工进度);第二年该企业实际发生成本1700万元,但建设单位发生债务危机(只能付款1000万元)。则该企业第二年应确认的施工合同收入为( )万元。

A.700

B.1000

C.1600

D.1700

26. 根据我国《企业会计准则》,利润总额的计算公式为( )。

A.营业利润+营业外收入-营业外支出

B.营业收入-营业成本+营业外收支净额

C.营业利润+投资收益+营业外收支净额

D.营业利润+投资收益

27. 2010年,某企业A项固定资产的账面价值为100万元,其计税基础为120万元;B应收款的账面价值为200万元,其计税基础为160万元;C应付款的账面价值为200万元,其计税基础为160万元;D预收款的账面价值为200万元,其计税基础为300万元。则该企业当期的应纳税暂时性差异为( )万元。

A.40

B.60

C.100

D.140

28. 下列财务报表中,属于静态报表的有( )。

A.资产负债表

B.利润表

C.现金流量表

D.所有者权益变动表

29. 在比率分析法中,净资产收益率属于( )。

A.构成比率

B.效率比率

C.变动比率

D.相关比率

30. 某企业资产总额年末数为1163150元,流动负债年末数为168150元,长期负债年末数为205000元,则该企业年末的资产负债率为( )。

A.14.46%

B.17.62%

C.20.60%

D.32.08%

| 一建考试题库 | 一建考试备考辅导 | 一建模拟试题 | 一建考试真题 | 一建考试答案 |