“注册会计师《财务成本管理》2016年考点:资本结构理论”该资讯由出国留学网注册会计师考试网整理而出,不少同学对注册会计师财务成本管理的有关考点复习感到很吃力吧,那么究竟是哪些考点是你没有掌握的呢?一起来看看吧!

(一)MM理论假设前提

(1)经营风险可以用息税前利润的方差来衡量,具有相同经营风险的公司称为风险同类;

(2)投资者等市场参与者对公司未来的收益和风险的预期是相同的;

(3)完美资本市场,即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同;

(4)借债无风险,即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关;

(5)全部现金流是永续的,即公司息前税前利润具有永续的零增长特征,债券也是永续的。

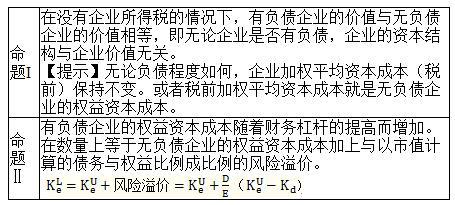

(二)无税MM理论

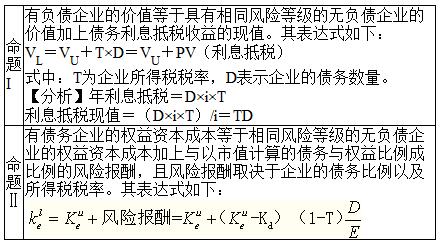

(三)有税MM理论

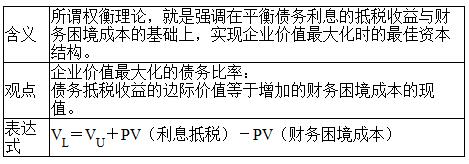

(四)权衡理论

(五)代理理论

VL(有负债企业价值)=VU(无负债企业价值)+PV(利息抵税)-PV(财务困境成本)+PV(债务代理收益)-PV(债务代理成本)

(六)优序融资理论

考虑信息不对称和逆向选择的影响,管理者偏好首选留存收益筹资,其次是债务筹资(先普通债券后可转换债券),而将发行新股作为最后的选择。

注册会计师考试频道精心推荐:

2016年注册会计师报名入口及时间汇总

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |