2016注册会计师考试会计教材变化

出国留学网注册会计师考试专栏整理分享2016注册会计师考试会计教材变化,欢迎参阅,希望对考生能有所帮助。

教材总体变化:2016年会计教材变动不大,主要是增加《企业会计准则解释第7号》的部分解释内容。

具体内容如下:

1.删除了第二节“贷款和应收款项”;

2.第四章增加了“因其他投资方增资导致本投资方对子公司的持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响的处理”

3.第十九章增加了“上市公司授予限制性股票的股权激励计划的具体会计处理”

4.第二十五章对“通过多次交易分步实现的企业合并”进行了部分重新表述,但是部分表述与准则冲突(原其他综合收益的结转未分情况处理),对反向合并的例题进行数据的更改

5.第二十六章增加了“子公司发行优先股等其他权益工具对母公司合并利润表的影响”

6.第二十八章重新编排,将2015年教材的两节内容拆分为三节,增加了一些例题。

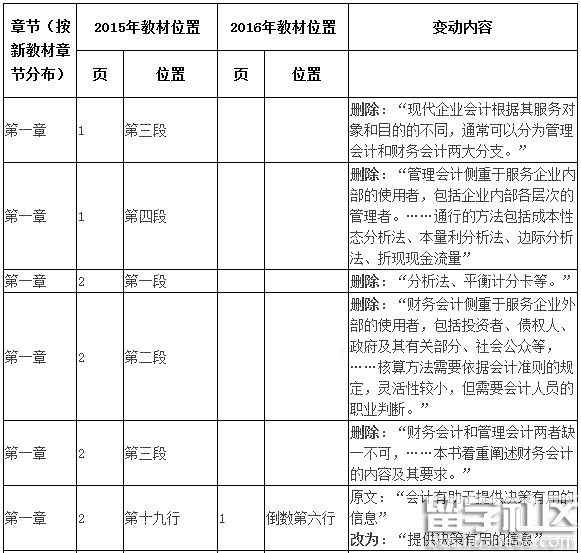

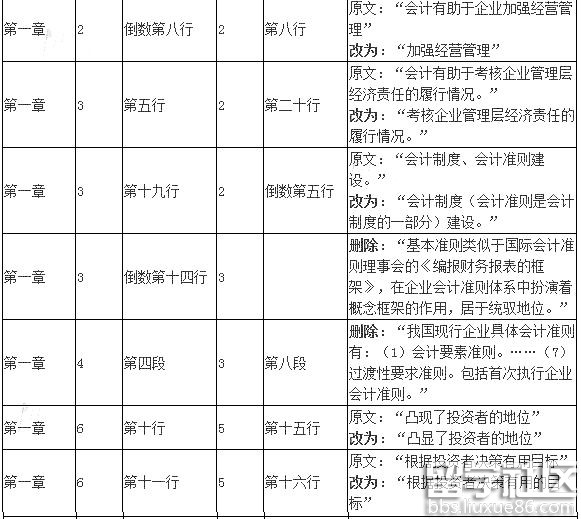

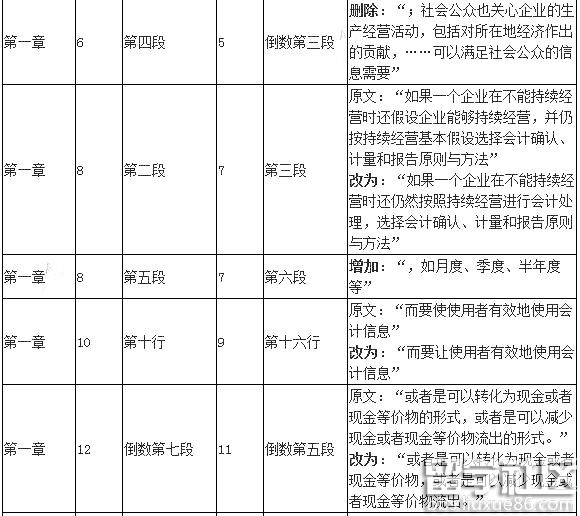

详细对比

注册会计师考试频道精心推荐:

2016注册会计师考试《审计》教材变动| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |