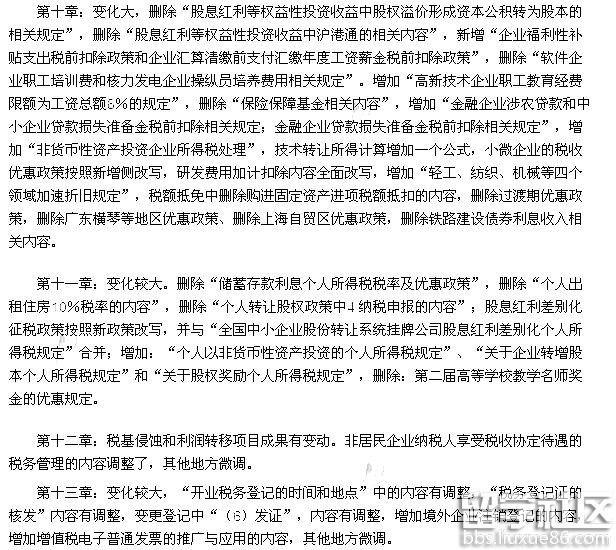

2016注册会计师考试《税法》教材修订调整表

出国留学网注册会计师考试专栏为考生整理分享2016注册会计师考试税法教材修订变动,欢迎参考。

教材总体变化:

第一章:变化不大。第一节税法的目标改为税法的概念,三、税法的目标全部删除。

第二章:变化大,都属于比较细微的变化,增删的政策比较多,而且比较散,需要结合比对表格和教材看。

第三章:变化不大,主要是新增葡萄酒的相关政策,还有卷烟批发环节的税率。

第四章:变化不大,金融保险业中对“买入价、卖出价”的定义删除,销售不动产中将个人购买的住房对外销售的优惠政策中的5年期改为2年期,对营业税税收优惠中的32点,对家政服务行业的优惠政策删除了,将纳税人转让小火电机组的优惠删除,将多个省份为提供农户贷款的优惠政策删除。

第五章:个别地方微调

第六章:基本无变化

第七章:变化较大,新增对稀土等资源由从量定额改为从价定率征收,新增对稀土等资源应纳税额的计算,删除以房地产进行投资、联营的规定,删除企业兼并转让房地产的规定,新增企业改制重组土地增值税政策的内容

第八章:变化不大,契税优惠的特殊规定有增减变化

第九章:变化不大,征收管理中的其他管理规定有大幅的内容增减。

第十四章:总体无太多变化,只是将计划单列市复议管辖机关详细了分为国地税两方面进行阐述。就教材509页增加“(6)符合税务行政复议申请中(二)和(三)规定的条件”

对计划单列市国家税务局的具体行政行为不服的,向国家税务局申请行政复议,对计划单列市地方税务局的具体行政行为不服的,可以选择向省地方税务局或者本级人民政府申请行政复议

第十五章,无变化

注册会计师考试频道精心推荐:

2016注册会计师考试《财务成本管理》教材整体变化

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |