出国留学网注册会计师考试频道为您整理“2017注册会计师财务成本管理考点:利益相关者的要求”,欢迎阅读!

2017注册会计师财务成本管理考点:利益相关者的要求

1.财务目标与经营者

| 与股东冲突的表现 | 协调办法 |

| 道德风险、逆向选择 | 监督、激励 |

【例题·多选题】为防止经营者背离股东目标,股东可以采取的措施有( )。

A.给予经营者股票期权奖励

B.对经营者实行固定年薪制

C.要求经营者定期披露信息

D.聘请注册会计师审计财务报告

【答案】ACD

【解析】为了防止经营者背离股东目标,一般有两种方式:(1)监督;(2)激励。选项C、D属于监督,选项A属于激励。

2.财务目标与债权人

| 与股东冲突的表现 | 协调办法 |

| 股东不经债权人的同意,投资于比债权人预期风险更高的新项目;不征得债权人的同意而指使管理当局发行新债,致使旧债券的价值下降,使旧债权人蒙受损失。 | 契约限制、终止合作 |

【例题·多选题】债权人为了防止其利益被伤害,通常采取的措施包括有( )。

A.激励

B.规定资金的用途

C.提前收回借款

D.限制发行新债数额

【答案】BCD

【解析】本题的考点是相关关系人的冲突与协调。股东和债权人之间由于目标的不一致,股东会伤害债权人利益,债权人为保护自身利益不受伤害除寻求立法保护外,还可规定资产的用途、不得发行债或限制发行新债数额,也可以拒绝进一步合作,不再提供新的借款或提前收回借款。选项A是协调经营者与股东目标冲突的方法。

【例题·单选题】企业的下列财务活动中,不符合债权人目标的是( )。

A.提高利润留存比率

B.降低财务杠杆比率

C.发行公司债券

D.非公开增发新股

【答案】C

【解析】债权人的目标是到时收回本金,并获得约定的利息收入,发行新债会使旧债券的价值下降,使旧债权人蒙受损失。

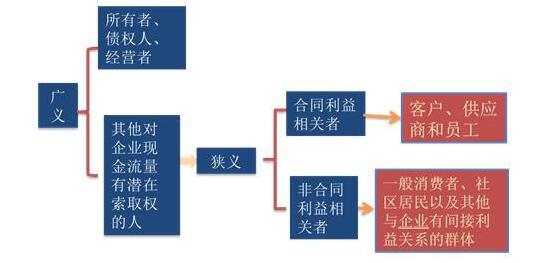

3.财务目标与利益相关者

| 利益相关者 | 注意的问题 |

| 狭义利益相关者是指股东、经营者和债权人之外的,对企业现金流量有潜在索偿权的人。 | (1)主张股东财富最大化,并非不考虑利益相关者的利益。股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东的利益; (2)股东和其他利益相关者之间既有共同利益,也有利益冲突。 |

【例题·多选题】下列有关财务管理目标表述不正确的有( )。

A.财务管理强调股东财富最大化会忽视其他利益相关者的利益

B.企业在追求自己的目标时,会使社会受益,因此企业目标和社会目标是一致的

C.股东和其他利益相关者之间既有共同利益,也有利益冲突

D.企业只要依法经营就会从事有利于社会的事情

【答案】ABD

【解析】狭义利益相关者是指股东、经营者和债权人之外的,对企业现金流量有潜在索偿权的人。强调股东财富最大化,并非不考虑其他利益相关者的利益,股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东利益,所以A错误;企业的目标和社会的目标有许多方面是一致的,但也有不一致的地方,如企业为了获利,可能生产伪劣产品等,所以B错误;法律不可能解决所有问题,企业有可能在合法的情况下从事不利于社会的事情,所以D错误。

注册会计师考试频道推荐:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |