出国留学网注册会计师考试栏目为大家分享“注册会计师财务成本管理考点:管理用财务分析体系”,希望广大考生认真备考2017注册会计师考试。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

注册会计师财务成本管理考点:管理用财务分析体系

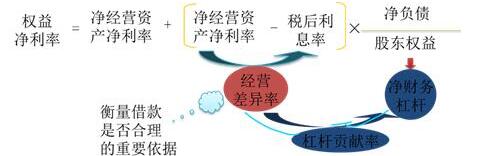

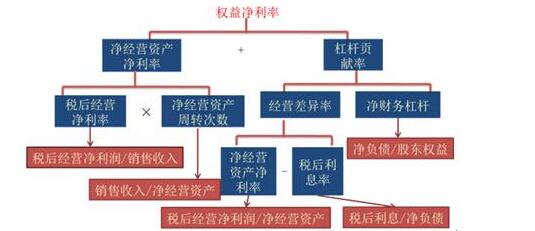

1.计算公式

【例题·单选题】假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。

A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆

【答案】C

【解析】因为杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆,可以看出选项ABD会使杠杆贡献率提高。

2.具体指标计算

①税后经营净利率(税后经营净利润/销售收入)

②净经营资产周转次数(销售收入/净经营资产)

③=(①×②)净经营资产净利率(税后经营净利润/净经营资产)

④税后利息率(税后利息费用/净负债)

⑤=(③-④)经营差异率(净经营资产净利率-税后利息率)

⑥净财务杠杆(净负债/股东权益)

⑦=(⑤×⑥)杠杆贡献率(经营差异率×净财务杠杆)

⑧=(③+⑦)权益净利率(净经营资产净利率+杠杆贡献率)

【例题·单选题】若企业的经营资产为700万元,经营负债为200万元,金融资产为100万元,金融负债为400万元,则该企业的净财务杠杆为( )。

A.2

B.2.5

C.1.5

D.3

【答案】C

【解析】净经营资产=700-200=500(万元)

净负债=400-100=300(万元)

所有者权益=500-300=200(万元)

净财务杠杆=300/200=1.5

【例题·多选题】下列关于杠杆贡献率的确定正确的是( )。

A.杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆

B.杠杆贡献率=权益净利率-净经营资产净利率

C.杠杆贡献率=经营差异率×净财务杠杆

D.杠杆贡献率=(净经营资产净利率-税后利息率)×权益乘数

【答案】ABC

【解析】杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆。

3.影响因素分析

【例题·多选题】某企业经营差异率大于0,下列哪些因素变动会使杠杆贡献率提高( )。

A.净经营资产周转次数提高

B.税后经营净利率提高

C.净经营资产净利率与税后利息率等额变动

D.净财务杠杆提高

【答案】ABD

【解析】杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆,从公式可以看出净经营资产净利率与税后利息率等额变动不会影响杠杆贡献率。

注册会计师考试频道推荐:

2017年注会考试上班族备考计划| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |