出国留学网注册会计师考试栏目为大家分享“2017注册会计师财务成本管理考点:销售百分比法”,希望广大考生认真备考2017注册会计师考试。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2017注册会计师财务成本管理考点:销售百分比法

假设前提

各项经营资产和经营负债与销售收入保持稳定的百分比关系。

【提示】净经营资产周转率不变

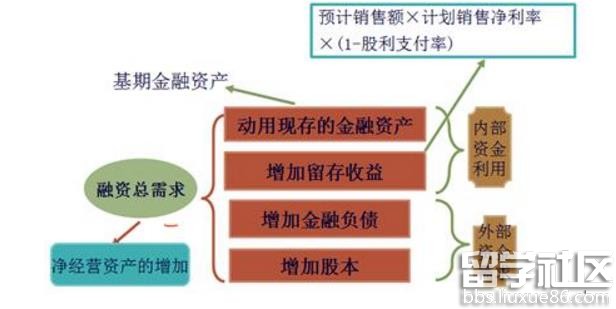

总额法

增加额法

【例题·单选题】某公司2015年销售收入为100万元,税后净利4万元,发放了股利2万元,净经营资产为70万元,金融资产为10万元(均为可动用金融资产),预计2016年销售收入为150万元,计划销售净利率和股利支付率与2015年保持一致,若该净经营资产周转率预计保持2015年水平,则2016年外部融资需要量为( )万元。

A.32 B.28

C.25 D.22

【答案】D

【解析】净经营资产占销售百分比=70/100=70%

可动用的金融资产10

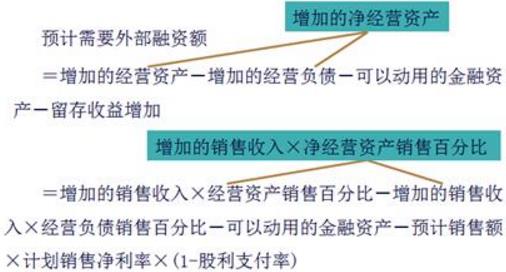

需从外部融资额=增加的净经营资产-可动用金融资产-增加的留存收益

=50×70%-10-150×4% ×(1-50%)

=35-10-3

=22(万元)。

【例题·单选题】销售百分比法是预测企业未来融资需求的一种方法。下列关于应用销售百分比法的说法中,错误的是( )。

A.根据预计存货∕销售百分比和预计销售收入,可以预测存货的资金需求

B.根据预计应付账款∕销售百分比和预计销售收入,可以预测应付账款的资金需求

C.根据预计金融资产∕销售百分比和预计销售收入,可以预测可动用的金融资产

D.根据预计销售净利率和预计销售收入,可以预测净利润

【答案】C

【解析】销售百分比法假设经营资产、经营负债与销售收入存在稳定的百分比关系。金融资产与销售收入之间没有必然的联系,是用来配合融资需求安排的。

【例题·多选题】假设其他因素不变,下列变动中有利于减少企业外部融资额的有( )。(2014年)

A.提高存货周转率

B.提高产品毛利率

C.提高权益乘数

D.提高股利支付率

【答案】AB

【解析】外部融资额=(经营资产销售百分比×销售收入增加)-(经营负债销售百分比×销售收入增加)-预计销售收入×销售净利率×(1-预计股利支付率),提高产品毛利率则会提高销售净利率,从而减少外部融资额;提高存货周转率,则会减少存货占用资金,即减少经营资产占用资金。

注册会计师考试频道推荐:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |