出国留学网注册会计师考试频道为您整理“财务成本管理考点:布莱克-斯科尔斯期权定价模型”,欢迎阅读!

财务成本管理考点:布莱克-斯科尔斯期权定价模型

1.假设

(1)在期权寿命期内,买方期权标的股票不发放股利,也不做其他分配;

(2)股票或期权的买卖没有交易成本;

(3)短期的无风险利率是已知的,并且在期权寿命期内保持不变;

(4)任何证券购买者能以短期的无风险利率借得任何数量的资金;

(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;

(6)看涨期权只能在到期日执行;

(7)所有证券交易都是连续发生的,股票价格随机游走。

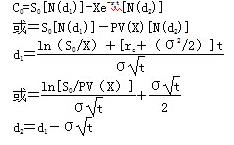

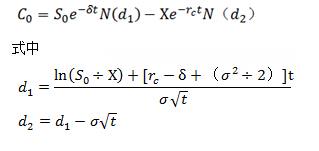

2.公式

3.参数估计

(1)无风险利率

①期限要求:无风险利率应选择与期权到期日相同的国库券利率。如果没有相同时间的,应选择时间最接近的国库券利率。

②这里所说的国库券利率是指其市场利率(根据市场价格计算的到期收益率),而不是票面利率。

③模型中的无风险利率是按连续复利计算的利率,而不是常见的年复利。

连续复利假定利息是连续支付的,利息支付的频率比每秒1次还要频繁。

4、看涨期权—看跌期权平价定理

对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下述等式成立:

看涨期权价格C-看跌期权价格P=标的资产的价格S-执行价格的现值PV(X)

这种关系,被称为看涨期权-看跌期权平价定理(关系),利用该等式中的4个数据中的3个,就可以求出另外1个。

5、派发股利的期权定价

考虑派发股利的期权定价公式如下:

在期权股价时要从股价中扣除期权到期日前所派发的全部股利的现值。

6、美式期权估价

(1)美式期权在到期前的任意时间都可以执行,除享有欧式期权的全部权力之外,还有提前执行的优势。因此,美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

(2)对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估价。

(3)理论上不适合派发股利的美式看跌期权估价。

但是BS模型有参考价值,误差不大。

考点练习:多选题

利用布莱克-斯科尔斯期权定价模型估算期权价值时,下列表述正确的有( )。

A、在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权未来所派发的全部股利的现值

B、在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权到期日前所派发的全部股利的现值

C、模型中的无风险报酬率应采用国库券按连续复利计算的到期报酬率

D、美式期权的价值低于欧式期权

【答案】BC

【解析】在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权到期日前所派发的全部股利的现值。所以选项A是错误的,选项B是正确的。模型中的无风险报酬率应采用国库券按连续复利计算的到期报酬率。选项B是正确的。美式期权的价值至少应当等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。所以选项D是错误的。

注册会计师考试频道推荐:

2017年注会考试上班族备考计划| 财务成本管理考点 | 财务成本管理真题 | 财务成本管理题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |