2019年注册会计考试时间在即,为了在帮助在备考尾声能够更好的记忆知识点,下面由出国留学网小编为你精心准备了“2019年注册会计师财务成本管理高频考点汇总”,持续关注本站将可以持续获取更多的考试资讯!

2019年注册会计师财务成本管理高频考点汇总

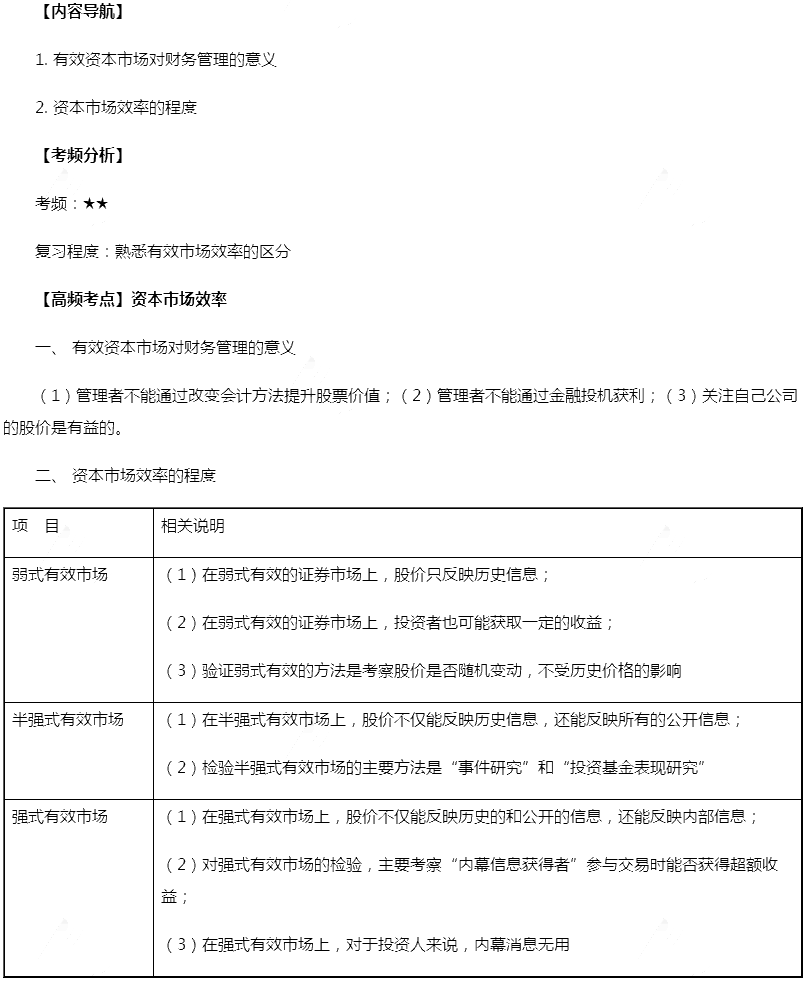

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:资本市场效率。本考点属于《财务成本管理》第一章财务管理基本原理第四节中金融工具与金融市场的内容。

2019年注册会计师财务成本管理高频考点(二)

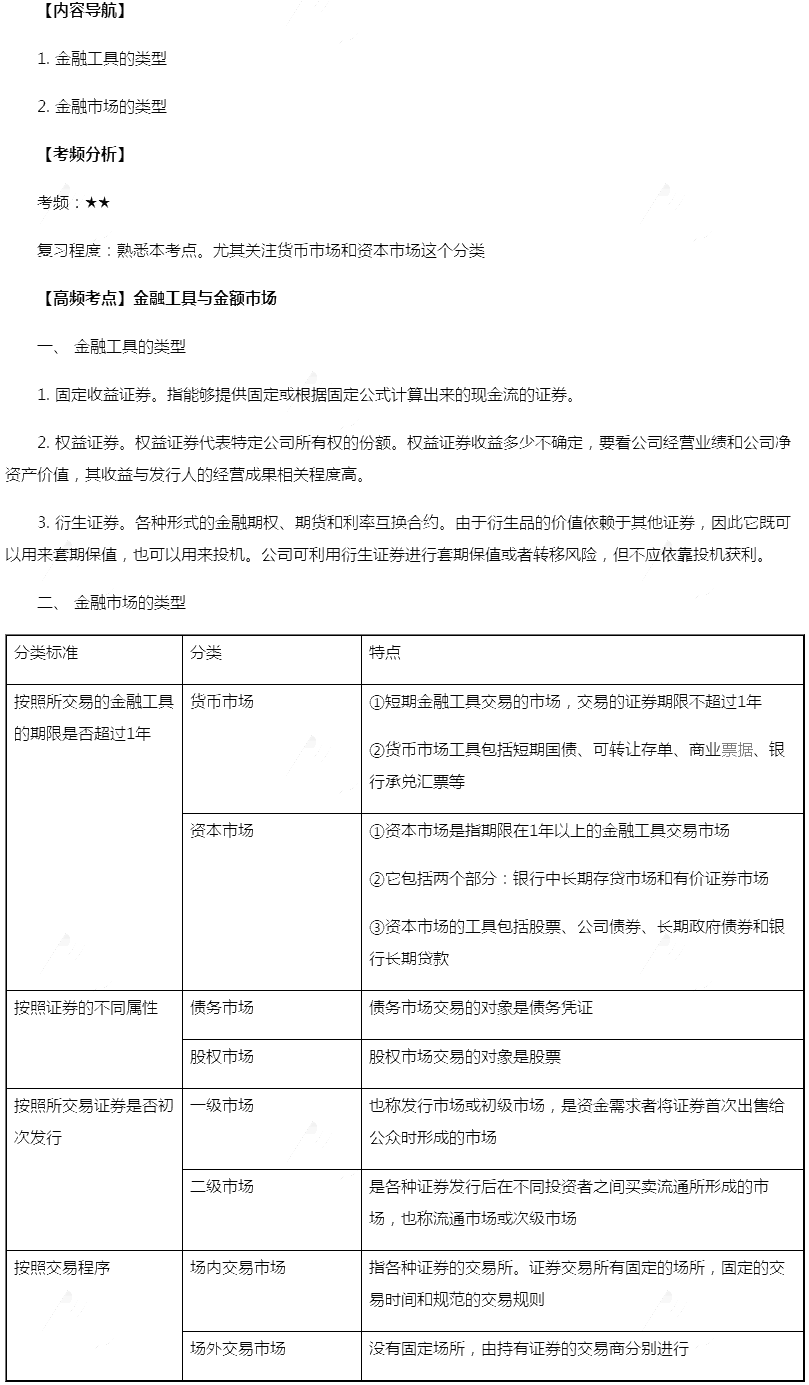

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:金融工具与金融市场。本考点属于《财务成本管理》第一章财务管理基本原理第四节金融工具与金融市场的内容。

2019年注册会计师财务成本管理高频考点(三)

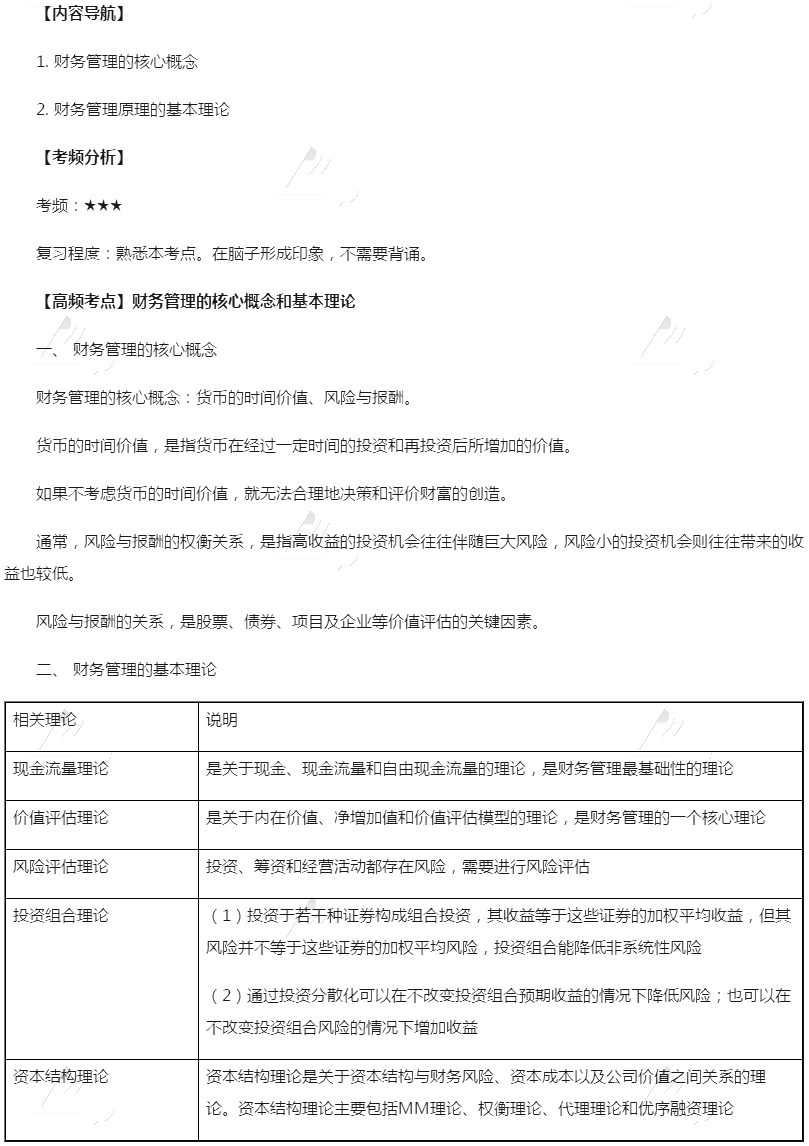

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:财务管理的核心概念和基本理论。本考点属于《财务成本管理》第一章财务管理基本原理第三节财务管理的核心概念和基本理论的内容。

2019年注册会计师财务成本管理高频考点(四)

2019年注册会计师考试紧张备考中,小编为广大考生整理了高频考点,我们一起来学习2019年注册会计师《财务成本管理》的高频考点:财务管理的核心概念和基本理论。本考点属于《财务成本管理》第一章财务管理基本原理第三节财务管理的核心概念和基本理论的内容。