出国留学网注册会计师考试栏目为大家分享“2017年注册会计师财务成本管理考点:资产管理比率”,希望广大考生认真备考2017注册会计师考试。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2017年注册会计师财务成本管理考点:资产管理比率

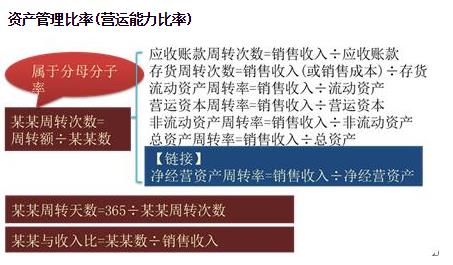

【例题·多选题】假设其他条件不变,下列计算方法的改变会导致应收账款周转天数减少的有( )。

A.从使用赊销额改为使用销售收入进行计算

B.从使用应收账款平均余额改为使用应收账款平均净额进行计算

C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

【答案】AB

【解析】应收账款周转天数=365×应收账款/周转额,根据公式可以看出,周转额按销售收入算要比按赊销额算大,同时应收账款平均净额小于应收账款平均余额,因此均会使周转天数减少,AB正确;应收账款旺季的日平均余额通常高于应收账款全年日平均余额,所以选项C会使周转天数增大;核销应收账款坏账损失前的平均余额高于已核销应收账款坏账损失后的平均余额,所以选项D会使周转天数增大。

【例题·多选题】下列有关财务分析表述中正确的有( )。

A.两家商业企业本期销售收入、存货平均余额相同,但毛利率不同,若不考虑其他影响因素,可以认为毛利率高的企业存货管理业绩较高

B.两家商业企业本期销售成本、存货平均余额相同、流动比率相同,但毛利率不同,若不考虑其他影响因素,可以认为毛利率高的企业短期偿债能力强

C.总资产周转天数与上年相比增加了50天,若流动资产周转天数增加了30天,则非流动资产的周转天数必然增加20天

D.总资产周转天数与上年相比增加了50天,若流动资产周转天数增加了30天,则非流动资产的周转天数必然增加80天

【答案】BC

【解析】毛利率=1-销售成本率,存货周转率=销售成本/平均存货余额,销售收入相同的情况下,毛利率越高,销售成本越低,存货平均余额相同的情况下,存货周转率越低,选项A错误;销售成本相同的情况下,毛利率越高,销售收入越高,存货平均余额相同的情况下,存货周转率越高,选项B正确;总资产周转天数=流动资产周转天数+非流动资产的周转天数,所以C正确,D错误。

【例题·单选题】甲公司是一家电器销售企业,每年6月到10月是销售旺季,管理层拟用存货周转率评价全年存货管理业绩,适合使用的公式是( )。

A.存货周转率=销售收入/(Σ各月末存货/12)

B.存货周转率=销售收入/[(年初存货+年末存货)/2]

C.存货周转率=销售成本/[(年初存货+年末存货)/2]

D.存货周转率=销售成本/(Σ各月末存货/12)

【答案】D

【解析】为了评价存货管理的业绩,应当使用“销售成本”计算存货周转率。而存货的年初余额在1月月初,年末余额在12月月末,都不属于旺季,存货的数额较少,采用存货余额年初年末平均数计算出来的存货周转率较低,因此应该按月进行平均,比较准确,所以选项D正确。

(四)盈利能力分析

属于“母子率”指标,前面提示的是分母,后面提示的是分子。

| 指标及计算 | 驱动因素分析 |

| 销售净利率=净利润÷销售收入 | 销售净利率的变动,是由利润表的各个项目金额变动引起的。金额变动分析、结构比率分析 |

| 总资产净利率=净利润÷总资产 | 总资产净利率=销售净利率×总资产周转次数 |

| 权益净利率=净利润÷股东权益 | 杜邦分析体系 |

【例题·单选题】驱动权益净利率的基本动力是( )。

A.销售净利率

B.财务杠杆

C.资产周转率

D.资产净利率

【答案】D

【解析】资产净利率是企业盈利能力的关键。虽然股东的报酬由资产净利率和财务杠杆共同决定,但提高财务杠杆会同时增加企业风险,往往并不增加企业价值。此外,财务杠杆的提高有诸多限制,企业经常处于财务杠杆不可能再提高的临界状态。因此,驱动权益净利率的基本动力是资产净利率。

(五)市价比率

| 每股收益=(净利润-优先股股利)÷流通在外普通股加权平均股数 | 市盈率=每股市价/每股收益 |

| 每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股股数 | 市净率=每股市价/每股净资产 |

| 每股销售收入=销售收入÷流通在外普通股加权平均股数 | 市销率=每股市价÷每股销售收入 |

【例题·多选题】下列有关表述正确的有( )。

A.市盈率反映了投资者对公司未来前景的预期,市盈率越高,投资者对公司未来前景的预期越差

B.每股收益的分子应从净利润中扣除当年宣告或累积的优先股股利

C.计算每股净资产时,如果存在优先股应从股东权益总额中减去优先股的权益,包括优先股的清算价值及全部拖欠的股利,得出普通股权益

D.市销率等于市盈率乘以销售净利率

【答案】BCD

【解析】市盈率反映了投资者对公司未来前景的预期,市盈率越高,投资者对公司未来前景的预期越高;每股收益的概念仅适用于普通股,优先股股东除规定的优先股股利外,对收益没有要求权,所以用于计算每股收益的分子应从净利润中扣除当年宣告或累积的优先股股利;通常只为普通股计算每股净资产,如果存在优先股应从股东权益总额中减去优先股的权益,包括优先股的清算价值及全部拖欠的股利,得出普通股权益。

【例题·单选题】甲公司上年净利润为250万元,流通在外的普通股的加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。如果上年末普通股的每股市价为30元,甲公司的市盈率为( )。

A.12

B.15

C.18

D.22.5

【答案】B

【解析】每股收益=(净利润-优先股股利)÷流通在外的普通股加权平均股数=(250-50×1)÷100=2(元/股)市盈率=每股市价÷每股收益=30÷2=15。

注册会计师考试频道推荐:

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |