“注册会计师财务成本管理重点:经营杠杆系数的衡量办法”一文由出国留学网注册会计师考试栏目分享,希望可以帮助到您,欢迎广大考生前来阅读!

注册会计师财务成本管理重点:经营杠杆系数的衡量办法

1、经营杠杆效应的含义

在某一固定成本比重的作用下,由于营业收入一定程度的变动引起营业利润产生更大程度变动的现象。

EBIT=(P-V)×Q-F

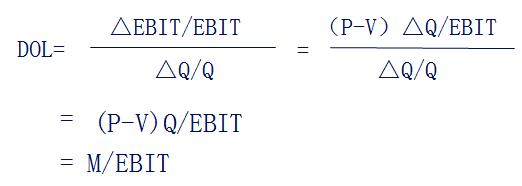

2、经营杠杆作用的衡量

经营杠杆系数DOL(Degree of Operating Leverage)

计算公式的推导:

基期:EBIT=(P-V)Q-F

预计:EBIT1=(P-V)Q1-F

△EBIT=(P-V)△Q

考点练习:单项选择题

甲公司经营杠杆系数为1.5,财务杠杆系数为2,在销售收入增长40%的情况下,每股收益增长( )倍。

A.1.2

B.1.5

C.2

D.3

A B C D

【正确答案】 A

【答案解析】联合杠杆系数=每股收益变动率÷销售收入变动率,或:联合杠杆系数=经营杠杆系数×财务杠杆系数,则:每股收益变动率=联合杠杆系数×销售收入变动率=1.5×2×40%=1.2。

注册会计师考试频道推荐阅读:

注册会计师2017年报名条件| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |