出国留学网小编精心为您整理并发布“2018一级建造师《工程经济》试题及答案(10)”感谢各位考友的关注与支持,更多资讯敬请关注出国留学网栏目哦!

2018一级建造师《工程经济》试题及答案(10)

一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意)

下列属于长期借款中特殊性保护条款的是( )。

A.不准在正常情况下出售较多资产

B.限制资本支出规模

C.限制租赁固定资产规模

D.贷款专款专用

参考答案:D

某企业2013年新实施技术方案年总成本费用为300万元,销售费用、管理费用合计为总成本费用的15%,固定资产折旧费为35万元,摊销费为15万元,利息支出为8万元,则该技术方案年经营成本为( )。

A.197万元

B.220万元

C.242万元

D.250万元

参考答案:C

参考解析: 经营成本=总成本费用-折旧费-摊销费-利息支出=300-35-15-8=242万元。

暂估价应列入( )。

A.分部分项工程清单

B.措施项目清单

C.其他项目清单

D.规费项目清单

参考答案:C

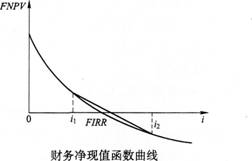

对于常规的技术方案,在采用直线内插法近似求解财务内部收益率时,近似解与精确解之间存在的关系是( )。

A.近似解<精确解

B.近似解>精确解

C.近似解-精确解

D.不确定关系

参考答案:B

参考解析: 对于常规技术方案,财务净现值函数曲线呈下凹状,如图所示。可以看出,近似解大于精确解。

用实物量法编制施工图预算,对于企业管理费、利润的确定依据是当地建筑市场( )。

A.供求情况

B.实际价格

C.物价指数

D.经济条件

参考答案:A

价值工程所需的下列信息资料中,属于用户方面的信息资料的是( )。

A.使用产品的目的、使用环境、使用条件

B.市场需求量及市场占有率的预测

C.产品及构配件的工时定额

D.与产品有关的学术研究或科研成果

参考答案:A

根据我国现行的《企业会计准则》,下列各项中不能列入工程成本支出的是( )。

A.处置固定资产的净损失

B.企业下属的施工单位为组织和管理施工生产活动所发生的费用

C.生产所耗用的人工费

D.生产所耗用的材料费

参考答案:A

某企业2015年实现会计利润1000万元,2013年期间通过红十字会向偏僻地区小学捐赠200万元,通过市政府向养老院捐赠60万元,直接赞助当地学校20万元,该企业2013年税前可以列支的捐赠支出为( )万元。

A.280

B.260

C.200

D.60

参考答案:B

参考解析:捐赠的有关规定。企业个人通过公益性社会团体县级以上人民政府及其部门向受灾地区的捐赠,允许在当年企业所得税前和当年个人所得税前全额扣除。本题中企业直接捐赠给当地儿童福利院20万元不符合公益性捐赠支出的条件,因此200+60=260万元为捐赠支出。本题答案为B。

某公司为了站稳市场,对占市场份额比较大的四种产品进行功能价值分析,得到相应的价值系数分别是:V甲=0.5,V乙=0.8,V丙=1.1,V丁=1.5,该公司应重点研究改进的产品是( )。

A.产品甲

B.产品乙

C.产品丙

D.产品丁

参考答案:A

下列单位工程概算方法中,属于建筑工程概算编制方法的是( )。

A.概算定额法

B.预算单价法

C.综合吨位指标法

D.扩大单价法

参考答案:A

由发行人发行的附有特定条件的一种有价证券,允许持有人按某一特定价格在规定的期限内购买既定数量的标的资产,该有价证券是( )。

A.可转换债券

B.优先股

C.认股权证

D.期股权证

参考答案:C

传统计价模式的工、料、机消耗量是综合测定的,综合测定的依据是( )。

A.投资人自身水平

B.社会先进水平

C.社会平均水平

D.行业平均水平

参考答案:C

参考解析: 传统计价模式的工、料、机消耗量是根据社会平均水平综合测定,取费标准是根据不同地区平均价格水平测算。故选项C正确。

2015年9月,某安装施工企业处理固定资产净损失2万元。根据企业会计准则及其相关规定,处理固定资产净损失属于( )。

A.间接成本

B.营业外支出

C.期间费用

D.资本性支出

参考答案:B

某技术方案有一笔长期借款,每年付息80万元,到期一次还本。技术方案年折旧费为120万元,该技术方案正常生产年份的原材料费用为1000万元,管理人员工资福利费100万元。则上述构成固定成本的费用额为每年( )。

A.300万元

B.1200万元

C.1220万元

D.1300万元

参考答案:A

参考解析: 长期借款利息属于固定成本,技术方案折旧费及非计件性质的管理人员工资福利费也属于固定成本;原材料费用属变动成本。则构成固定成本的费用额=长期借款利息+年折旧费+管理人员工资福利费=80+120+100=300(万元/年),故选项A正确。

在进行盈亏平衡分析中,关于固定成本、可变成本和半可变(或半固定)成本的说法正确的是( )。

A.固定成本是随产品产量的增减发生变化的各项成本费用

B.可变成本是随技术方案产品产量的增减而成反比例变化的各项成本

C.半可变(或半固定)成本是随技术方案产量增长而增长,但不成正比例变化的成本

D.长期借款利息应视为半可变(或半固定)成本

参考答案:C

参考解析:

固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用;可变成本是随技术方案产品产量的增减而成t1:k例变化的各项成本;半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本。由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。故选项C正确。

某企业进行设备更新,一次投资10万元购买新设备,流动资金占用量为2万元,预计该技术方案投产后正常年份息税前净现金流量为4万元,每年支付利息1.2万元,所得税税率33%,该设备寿命期10年,期末无残值。若采用直线法计提折旧,则该技术方案的总投资收益率为( )。

A.10.0%

B.16.7%

C.25.0%

D.28.3%

参考答案:C

参考解析:

技术方案正常年份的年息税前利润=销售收入-总成本+利息

=销售收入-(经营成本+年折旧费+利息)+利息

=销售收入-经营成本-年折旧费

=息税前净现金流量-年折旧费=4-1=3万元

技术方案总投资=设备投资+流动资金=10+2=12万元

总投资收益率=(技术方案正常年份的年息税前利润/技术方案总投资)×100%

=3/12×100%=25%。

一级建造师考试网 提醒您关注:

小编在这里祝福大家考试取得好成绩!发挥出最好的水平。你是个聪明和头脑灵活的人,我相信你一定成功!!!

| 一建考试题库 | 一建考试备考辅导 | 一建模拟试题 | 一建考试真题 | 一建考试答案 |