很多小伙伴不知道利润分配明细是什么 ,利润分配是会计学习中比较重要的一个知识,下面是由出国留学网编辑为大家整理的“利润分配明细是什么 有哪些利润分配明细科目”,仅供参考,欢迎大家阅读本文。

利润分配是什么意思

利润分配,指的是企业在一定的时期内对所实现的利润总额,以及从联营单位分得的利润。按照规定,利润是在企业与企业、国家与企业之间进行的分配。企业缴纳所得税后的净利润额,企业有权自主分配。

"利润分配"是一个所有者权益科目,用以核算企业净利润的分配或亏损的弥补情况以及历年净利润分配(或亏损弥补)后的结存余额,其主要用途是用于调整"本年利润"科目。

"未分配利润"明细科目:核算企业年度终了时的累计未分配利润或累计未弥补亏损。"利润分配——未分配利润"明细科目的贷方余额为企业累计的未分配利润数额,若为借方余额就是企业累计的尚未弥补的亏损数额。"利润分配"科目的其他明细科目年终没有余额。

结转利润分配的会计分录

1、企业期末盈利,利润分配分录为:

年利润结转至利润分配:

借:本年利润

贷:利润分配—未分配利润

2、提取法定盈余公积及任意盈余公积:

借:利润分配—法定盈余公积

利润分配—任意盈余公积

贷:盈余公积—法定盈余公积

盈余公积—任意盈余公积

3、分配股利:

借:利润分配—应付股利

贷:应付股利

结转已分配利润:

借:利润分配—未分配利润

贷:利润分配—提取法定盈余公积,

利润分配—提取任意盈余公积

利润分配—应付股利

以盈余公积弥补以前年度亏损:

借:盈余公积

贷:利润分配—盈余公积转入

企业期末亏损,利润分配分录为:

借:利润分配—未分配利润

贷:本年利润

利润分配科目

“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”、“盈余公积补亏”和“未分配利润”等明细科目进行核算。利润分配指的是企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润进行分配。

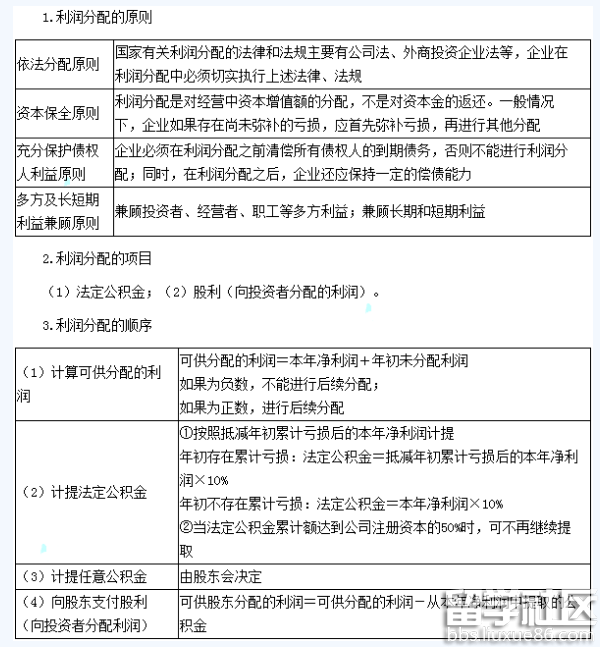

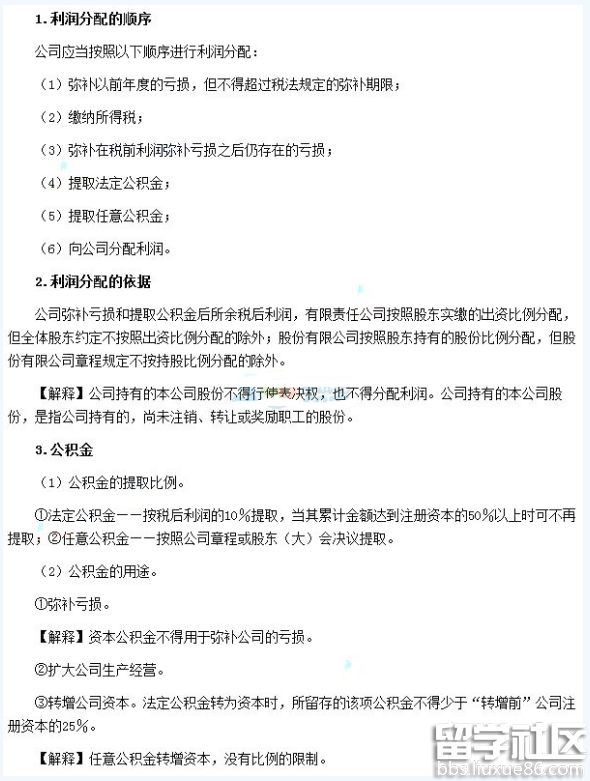

拓展阅读:利润分配基本原则

依法分配原则

企业利润分配的对象是企业缴纳所得税后的净利润,这些利润是企业的权益,企业有权自主分配。国家有关法律、法规对企业利润分配的基本原则、一般次序和重大比例也作了较为明确的规定,其目的是为了保障企业利润分配的有序进行,维护企业和所有者、债权人以及职工的合法权益,促使企业增加积累,增强风险防范能力。国家有关利润分配的法律和法规主要有公司法、外商投资企业法等,企业在利润分配中必须切实执行上述法律、法规。利润分配在企业内部属于重大事项,企业的章程必须在不违背国家有关规定的前提下,对本企业利润分配的原则、方法、决策程序等内容作出具体而又明确的规定,企业在利润分配中也必须按规定办事。

资本保全原则