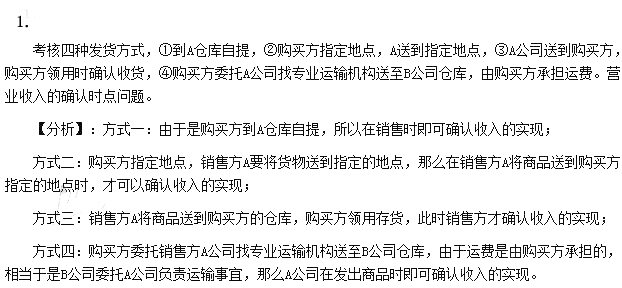

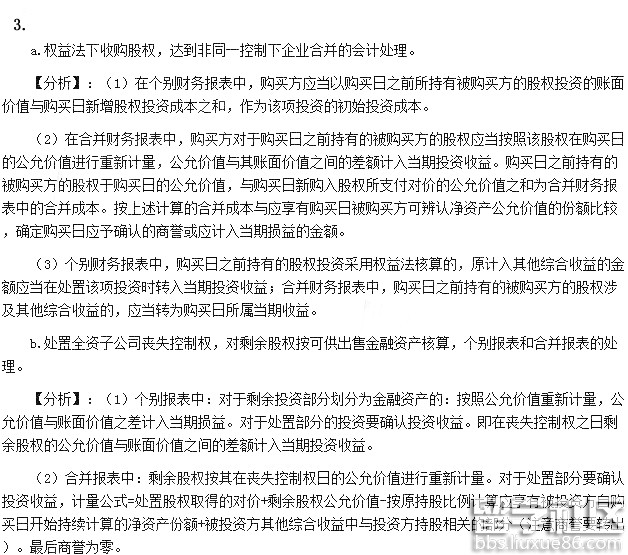

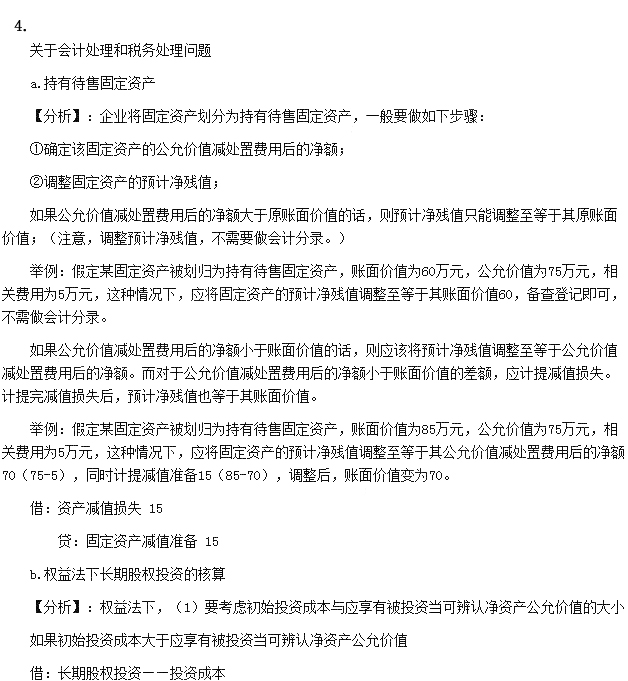

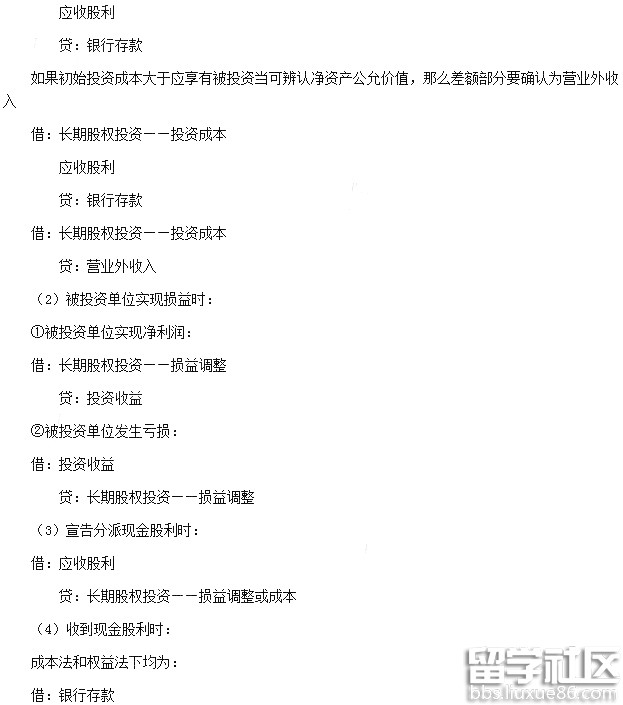

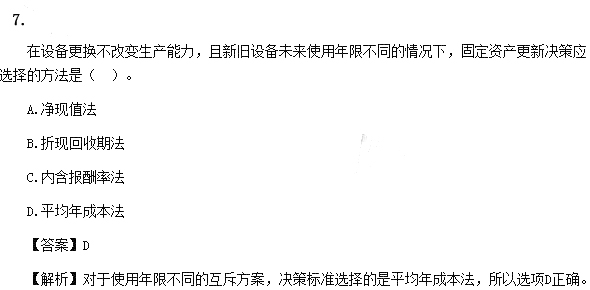

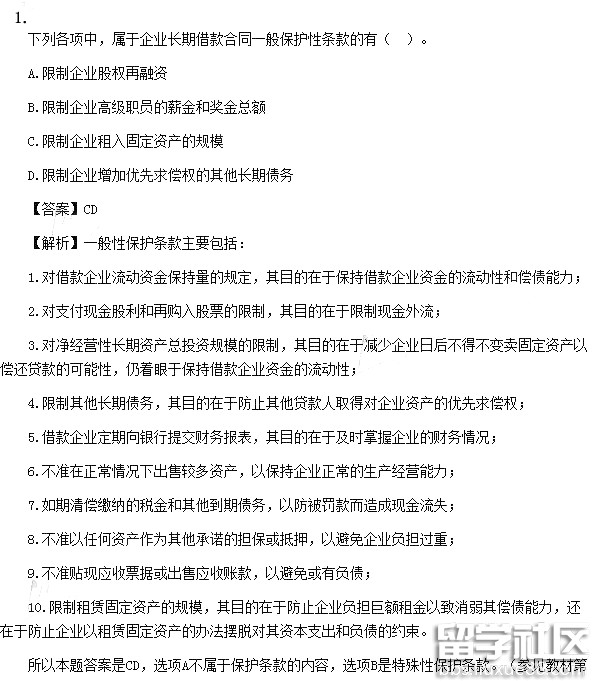

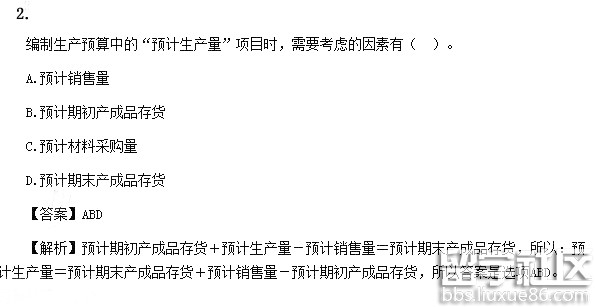

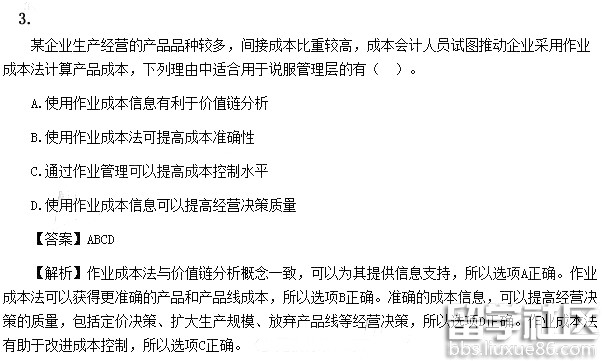

注会考试被称为最难考,备考过程中每一位考生都承受着沉重的压力,出国留学网注册会计师考试栏目为大家分享“2015注册会计师会计考试真题及答案(部分)”,希望对考生能有帮助。想了解更多关于注册会计师考试的讯息,请继续关注我们网站的更新。

2015注册会计师会计考试真题及答案(部分)

1、甲公司建造一条生产线,该工程预计工期两年,建造活动自20×4年7月1日开始,当日预付承包商建造工程款3000万元。9月30日,追加支付工程进度款2000万元。甲公司该生产线建造工程占用借款包括:(1)20×4年6月1日借入的三年期专门借款4000万元,年利率6%;(2)20×4年1月1日借入的两年期一般借款3000万元,年利率7%。甲公司将闲置部分专门借款投资货币市场基金,月收益率为0.6%,不考虑其他因素。20×4年甲公司该生产线建造工程应予资本化的利息费用是( )万元。

A.119.50

B.122.50

C.137.50

D.139.50

【答案】A

【解析】专门借款应予资本化的利息费用=4000×6%×6/12-1000× 0.6%×3=102(万元);一般借款应予资本化的利息费用=(3000+2000-4000)×7%×3/12=17.5(万元);该生产线建造工程应予资本化的利息费用=102+17.5=119.5(万元)。

2、企业享受的下列税收优惠中,属于企业会计准则规定的政府补助的是( )。

A.增值税出口退税

B.免征的企业所得税

C.减征的企业所得税

D.先征后返的企业所得税

【答案】D

【解析】政府补助准则规范的政府补助主要有如下特征:一是无偿性,二是企业从政府直接取得资产,不涉及资产直接转移的经济支持不属于政府补助准则规范的政府补助。选项A,增值税出口退税实质上是政府归还企业事先垫付的资金,不具有无偿性,不属于政府补助;选项B和C,免征和减征企业所得税不是企业从政府直接取得资产,不属于政府补助。

3、甲公司将一闲置机器设备以经营租赁方式租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期4年,年租金为120万元,租金每年7月1日支付。租赁期开始日起的前3个月免收租金。20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年应确认的租金收入是( )万元。

A.56.25

B.60

C.90

D.120

【答案】A

【解析】出租人提供免租期的,出租人应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配.免租期内出租人应当确认租金收入。租赁期收取的租金总额=120 × 3+90=450(万元),20×3年应确认的租金收入=450÷4×6/12=56.25(万元)。

4、甲公司20×2年1月1日发行1000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确...