公务员公共基础知识考点解析:企业破产法

公务员公共基础栏目本次为你带来的是企业破产法的相关知识点,着重讲的是企业破产的构成要件等。公务员考试对于公务员公共基础的考查的仍是重要的考查内容之一。因而在进行公务员考试备考的过程中仍不能忽略公务员公共基础知识的复习。出国留学网公务员考试频道本次就为广大考生带来:公务员公共基础知识考点解析:企业破产法,希望能够给你带来帮助。

相关法条

《企业破产法》

第31条 人民法院受理破产申请前1年内,涉及债务人财产的下列行为,管理人有权请求人民法院予以撤销:

(一)无偿转让财产的;

(二)以明显不合理的价格进行交易的

(三)对没有财产担保的债务提供财产担保的;

(四)对未到期的债务提前清偿的;

(五)放弃债权的。

第32条 人民法院受理破产申请6个月内,债务人有本法第2条第1款规定的情形,仍对个别债权人进行清偿的,管理人有权请求人民法院予以撤销。但是个别清偿使倩务人财产受益的除外?

(一)构成要件

1.债务人有损害债权人利益的行为且继续有效存在(共两类)。

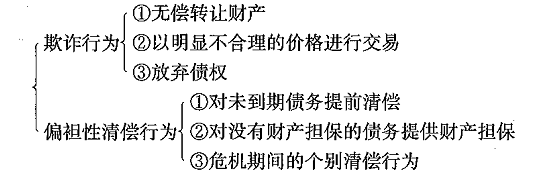

(1)第一类:《企业破产法》第31条。人民法院受理破产申请前1年内,涉及债务人财产的下列行为,管理人有权请求人民法院予以撤销(共五种):

①无偿转让财产;

②以明显不合理的价格进行交易的;

③对没有财产担保的债务提供财产担保的(仅指债务人以自己财产提供抵押、质押,不包括成立留置权);

④对未到期的债务提前清偿的(例外:(a)在物保范围内清偿的,不得撤销。(b)在破产申请受理前已经到期,且不属于《企业破产法》第31条规定的危机期间的偏袒性淸偿行为(《企业破产法解释(二)》第12条);

⑤放弃债权的。

(2)第二类:《企业破产法》第32条。人民法院受理破产申请前6个月内,债务人具有不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力的情形,仍对个别债权人进行清偿的(即危机期间的个别清偿行为),管理人有权请求人民法院予以撤销。

但有以下四个例外。债务人在危机期间内实施的下列四种个别清偿行为,管理人无权行使破产撤销权:

①个别清偿使债务人财产受益的。

②债务人对以自有财产设定担保物权的债权,在担保物价值范围内的个别清偿行为(《企业破产法解释(二)》第14条)。

③不存在债务人与债权人恶意串通损害其他债权人利益的情形,债务人经诉讼、仲裁、执行程序对债权人进行的个别清偿(《企业破产法解释(二)》第15条)。

④必要个别清偿。三种:(a)债务人为维系基本生产需要而支付水费、电费等的;(b)债务人支付劳动报酬、人身损害赔偿金的;(c)使债务人财产受益的其他个别清偿 (《企业破产法解释(二)》第16条)。

2.行为发生在破产程序开始前的法定可撤销期...

推荐更多