要参加2018年高级会计师考试的同学们,出国留学网为你整理“2018年高级会计实务考点:企业融资方式决策”,供大家参考学习,希望广大放松心态,从容应对,正常发挥。更多资讯请关注我们网站的更新哦!

2018年高级会计实务考点:企业融资方式决策

企业融资方式决策

企业融资方式分权益融资和负债融资两大类,这两大类下还可分别细分为更具体的融资方法和手段。从融资战略角度,融资方式选择主要针对以下决策事项。

(一)权益融资方式

企业权益融资是通过发行股票或接受投资者直接投资等而获得资本的一种方式。其中,战略投资者引入、权益再融资(如增发、配股)等将成为公司融资管理的重点。

1.吸收直接投资与引入战略投资者

吸收直接投资是企业权益融资的主要方式,而战略投资者的引入则是吸收直接投资的管理决策所关注的重点。

只有符合下述特征的投资者才是合格的战略投资者:

(1)资源互补。投资双方处于相同或相近产业,或者双方的经营活动具有一定的互补性,且投资者在行业中有很高的声誉和实力,足以帮助被投资企业提高竞争力和综合实力,能够形成规模经营效应或互补效应,或通过业务组合规避不可预测的各种经营风险。

(2)长期合作。战略投资者因其投资量大而成为公司的重要股东,有能力、意愿和时间等积极参与公司治理,寻求与企业在优势领域的合作。

(3)可持续增长和长期回报。战略投资者因长期稳定持有公司股份,而与被投资企业共同追求可持续增长,并以此取得长期战略利益与长期回报,而非通过短期市场套利而取得回报。

2.股权再融资

股权再融资是指上市公司通过配股、增发等方式在证券市场上进行的直接融资。

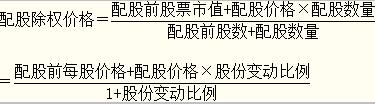

(1)配股。配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

配股使得原股股东拥有优先购买新发售股票的权利,凡是在股权登记日前拥有公司股票的普通股股东就享有配股权,此时股票的市场价格中含有配股权的价格。

(2)增发。

增发是已上市公司通过向指定投资者(如大股东或机构投资者)或全部投资者额外发行股份募集权益资本的融资方式,发行价格一般为发行前某一阶段的平均价的某一比例。增发分为公开增发、定向增发两类,前者需要满足证券监管部门所设定的盈利状况、分红要求等各项条件,而后者只针对特定对象(如大股东或大机构投资者〕,以不存在严重损害其他股东合法权益为前提。

公开增发新股的认购方式通常为现金;而定向增发新股的认购方式往往是以重大资产重组或者引进长期战略投资为目的,不限于现金,还包括权益、债券、无形资产、固定资产等非现金资产。

(二)债务融资

债务融资是指企业利用银行借款、发行债券、融资租赁、商业信用等方式向银行、其他金融机构、其他企业单位等融入资金。相对于银行借款、发行债券、融资租赁、商业信用等传统方式而言,新型债务融资方式日益受到关注。

1.集团授信贷款

集团授信贷款是指拟授信的商业银行把与该公司有投资关联的所有公司(如分公司、子公司或...