出国留学网小编精心为您整理并发布“2018初级会计师会计实务资产考试大纲:第六节无形资产和长期待摊费用”更多资讯敬请关注出国留学网哦!

2018初级会计师会计实务资产考试大纲:第六节无形资产和长期待摊费用

第二章 资 产

第六节 无形资产和长期待摊费用

一、无形资产

(一)无形资产的内容

1无形资产的特征。

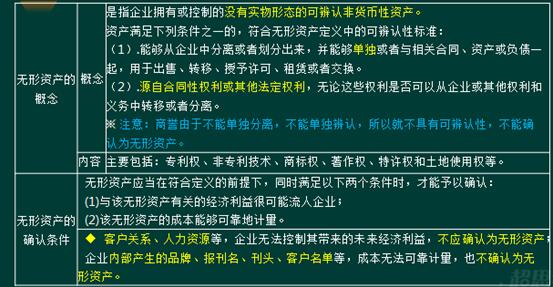

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,具有三个主要特征:

(1)不具有实物形态。

(2)具有可辨认性。

(3)属于非货币性长期资产。

2无形资产的构成。

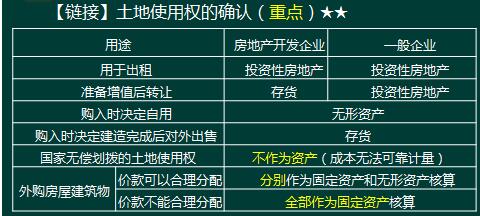

无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

(二)无形资产的账务处理

1无形资产核算应设置的会计科目。

为了反映和监督无形资产的取得、摊销和处置等情况,企业应当设置“无形资产”、“累计摊销”等科目进行核算。

企业无形资产发生减值的,还应当设置“无形资产减值准备”科目进行核算。

2取得无形资产。

企业取得的无形资产应当按照成本进行初始计量。企业取得无形资产的主要方式有外购、自行研究开发等。

(1)外购无形资产。外购无形资产的成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。其中,相关税费不包括按照现行增值税制度规定,可以从销项税额中抵扣的增值税进项税额。

(2)自行研究开发无形资产。企业内部研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出,企业自行开发无形资产发生的研发支出,不满足资本化条件的,计入当期损益,满足资本化条件的,计入研发支出。研究开发项目达到预定用途形成无形资产的,转入无形资产。如果无法可靠区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化,计入当期损益。

3对无形资产进行摊销。

(1)无形资产摊销的范围。

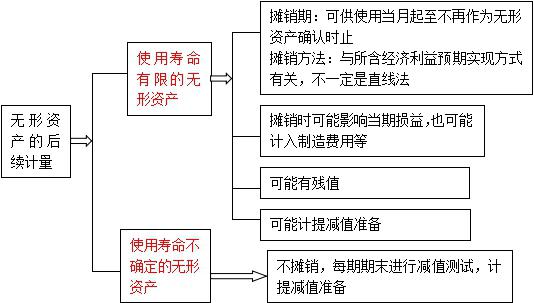

企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销。使用寿命不确定的无形资产不应摊销。

(2)无形资产的摊销。

使用寿命有限的无形资产,其残值应当视为零。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。

无形资产摊销方法包括年限平均法(即直线法)、生产总量法等。

企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益。

企业自用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。

4处置无形资产。

企业处置无形资产,应当将取得的价款扣除该无形资产账面价值以及出售相关税费后的差额作为营业外收入或营业外支出进行会计处理。

5无形资产减值。

无...