要参加2018年注册会计师考试的同学们,出国留学网为你整理“2018年注册会计师考试《会计》高频考点:资产减值”,供大家参考学习,希望广大放松心态,从容应对,正常发挥。更多资讯请关注我们网站的更新哦!

2018年注册会计师考试《会计》高频考点:资产减值

资产减值

l 适用范围

1. 正面列举:固定资产、无形资产、生物资产(生产性)、商誉、长期股权投资、投资性房地产。与可回收金额进行比较。这些减值绝对不可以转回。

2. 反面列举:存货(与可变现净值比较)、金融资产(可供出售与公允价值比较、持有至到期投资与未来现金流量现值、贷款和应收款-坏账准备可以转回)、建造合同(总成本与总收入比较)、除了长期股权投资外的股权投资。这些减值都可以转回。但仅可供出售金融资产中的权益减值不得通过损益转回。

3. 必须期末进行减值测试的三项:商誉、使用寿命不确定的无形资产、尚未达到预定可使用状态的无形资产。

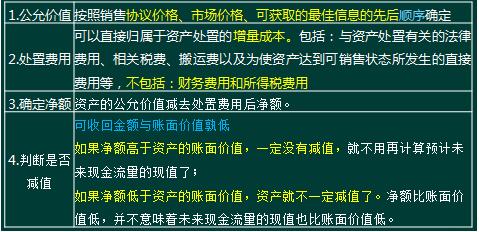

4. 可回收金额:未来现金流量现值与公允价值减去处置费用后的高者。(一定是高者哦,理性经济人考量)。两者有一个高于账面,就不可能存在减值。

l 现金流量预计

1. 必须以资产现有状况为基础,不能包括未来可能、尚未作出承诺的重组或改良。

2. 预测应当以经批转的财务数据之上,且一般不能超过五年(管理层认为合理可以涵盖更广),超过五年的,以后期间一般应当以稳定或下降的增长率预测(管理层证明合理的可以采用上升的增长率预测)。(变动预测五年,稳定预测需稳定)。

3. 不考虑所得税现金流货筹资活动现金流,不得采用内部转移价预测现金流。现金流雨折现率对于通货膨胀,一考虑均考虑,需完全一致。

4. 外币现金流现值的预测:首先按结算货币计算现金流现值,然后根据计算日当日的即期汇率兑换为记帐本位币。

l 资产组减值

1. 认定标准:是否独立产生现金流。

2. 比价账面价值(加上分摊的商誉和总部资产)与可回收金额,减值首先抵减分摊的商誉,再按照各项资产账面价值所占比重分摊。前提:各单项资产减值后价值不能低于以下任何情形:零;公允价值减处置费用;预计未来现金流量现值。即不得低于各单项资产按正常减值后的金额。第一次未分配完的进行第二次分配。

l 总部资产减值

1. 能够按照合理一致基础分摊到资产组的,单独作为一项单独资产按上述原则进行减值分摊。

2. 不能按照基础分摊至资产组的,则分配到最小资产组组合。

l 商誉减值

1. 首先计算不包含商誉的减值金额A。

2. 再计算包含商誉的减值金额。(账面净资产价值+商誉/持股比例)-可回收金额=B

3. 最后计算商誉减值=(B-A)*持股比例。

出国留学网注册会计师考试<...