大家做好准备迎接考试了吗?出国留学网期货从业资格考试栏目诚意整理“期货从业资格《基础知识》2017辅导资料”,欢迎广大考生前来学习。

大家做好准备迎接考试了吗?出国留学网期货从业资格考试栏目诚意整理“期货从业资格《基础知识》2017辅导资料”,欢迎广大考生前来学习。

出国留学网为大家提供“期货从业资格考试《基础知识》辅导资料:牛市价差期权”供广大考生参考,更多资讯请关注我们网站的更新。

期货从业资格考试《基础知识》辅导资料:牛市价差期权

牛市价差期权最普遍的价差期权类型。该策略由两种不同执行价格的期权头寸组成,购买一个确定执行价格的看涨期权和出售一个相同标的、到期日相同的较高执行价格的看涨期权得到。

①其特点是在标的物价格上涨时能够获利。当投资者预期标的物价格上升时,可考虑采用牛市价差策略。对于看涨期权,执行价格越低,权利金应该越高,所以出售的执行价格较高的期权的权利金应该小于购买的执行价格较低的期权的权利金。因此,用看涨期权构造牛市价差期权策略时,需要一定的初始投资。

②三种不同类型:

期初两个看涨期权均为虚值期权;

期初一个看涨期权为实值期权,另一个为虚值期权;

期初两个看涨期权均为实值期权。

③此外,通过购买较低执行价格的看跌期权和出售较高执行价格的看跌期权也可以建立牛市价差期权。

对于看跌期权,执行价格越高,权利金也越高,所以与利用看涨期权建立的牛市价差期权不同,利用看跌期权建立的牛市价差期权投资者开始会得到一个正的现金流(忽略保证金要求和交易成本),即构建策略初期交易者盈利,标的物价格下跌会使交易者亏损,所以该策略也被称为牛市价差期权策略。用看跌期权建立的牛市价差期权策略的最终收益低于用看涨期权建立的牛市价差期权策略的最终收益。

...出国留学网诚意整理“2017年期货从业资格考试《基础知识》辅导资料”,希望在期货从业资格考试复习方面,可以帮助考生提高,更多复习资料,模拟试题,请继续锁定出国留学网.

美国期货市场

1.芝加哥期货交易所(CBOT),历史最长的、最早上市农产品和利率期货的交易所。

2.芝加哥商业交易所(CME),前身是农产品交易所,由一批农产品经销商于1874年创建,1919年改组为目前的芝加哥商业交易所,是世界最主要的畜产品期货交易中心;1972年组建国际货币市场分部(IMM),最先上市交易外汇期货;1982年组建指数和期权市场分部,上市S&P500指数期货和期权交易。

3.纽约商业交易所(NYMEX),1872年成立,是世界最主要的能源和黄金期货交易所之一。CME集团成员之一。

4.堪萨斯期货交易所(KCBT),1856年成立,是世界最主要的硬红冬小麦交易所之一,也是率先上市交易股票指数期货的交易所。

期货市场作用

(一)期货市场在宏观经济中的作用

1.提供分散、转移价格风险的工具,有助于稳定国民经济。

2.为政府制定宏观经济政策提供参考依据。

3.促进本国经济的国际化。

4.有助于市场经济体系的建立与完善。

(二)期货市场在微观经济中的作用

1.锁定生产成本、实现预期利润。

2.利用期货价格信号,组织安排现货生产。

3.期货市场拓展现货销售和采购渠道。

4.期货市场促使企业关注产品质量问题。

...大家做好准备迎接期货从业资格考试了吗?出国留学网诚意整理“2017年期货从业基础知识辅导资料:期现套利”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2017年期货从业基础知识辅导资料:期现套利

期现套利

知识点:

期现套利是指利用期货市场与现货市场之间的不合理价差,通过在两个市场上进行反向交易,待价差趋于合理而获利的交易。

1.正向期现套利

当期货价格对现货价格的升水大于持有成本时,套利者可以实施正向期现套利,即在买入(持有)现货的同时卖出同等数量的期货,等待期现价差收敛时平掉套利头寸或通过交割结束套利。适合生产厂商和贸易中间商。

2.反向期现套利

反向套利是构建现货空头和期货多头的套利行为(在期现套利中就是做空基差)。由于现货市场上不存在做空机制,反向套利的实施会受到极大的限制

3.期现套利的注意事项

(1)商品必须符合期货交割要求。

(2)要保证运输和仓储。

(3)有严密的财务预算。

(4)注意增值税风险。

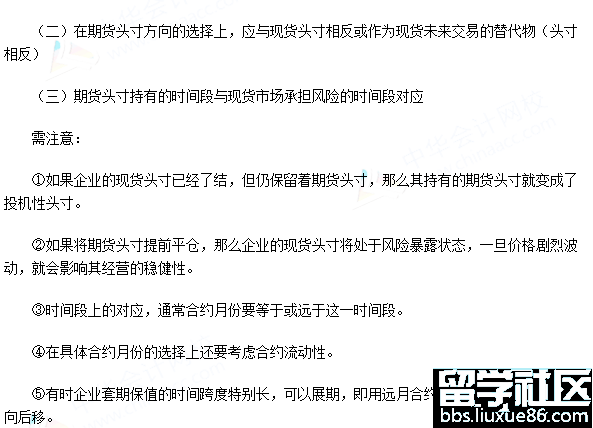

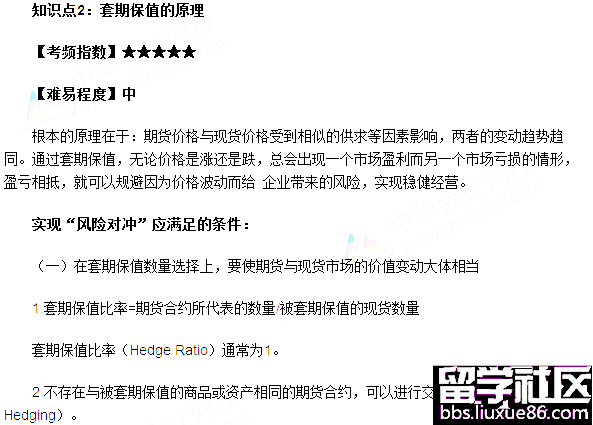

企业开展套期保值业务需注意的事项

知识点:

套期保值操作虽然可以在一定程度上规避价格风险,但并非意味着企业做套期保值就是进了“保险箱”。

1.套保前结合自身情况进行评估:一般来说,行业利润越低,相关原材料、产成品、利率、汇率等资产价格波动对企业盈利及生存能力影响越大,进行套期保值越有必要。

2.应完善套期保值机构设置。

3.具备健全的内部控制制度和风险管理制度。

4.加强对套期保值交易中相关风险的管理:现金流风险、流动性风险、操作风险。

5.掌握风险评价方法:风险价值法(VaR)、压力测试法、情景分析法。

出国留学网期货从业资格考试栏目推荐:

大家做好准备迎接期货从业资格考试了吗?出国留学网诚意整理“2017年期货从业基础知识辅导资料:买入看跌期权”,只要付出了辛勤的劳动,总会有丰硕的收获!欢迎广大考生前来学习。

2017年期货从业基础知识辅导资料:买入看跌期权

买入看跌期权

概念

买入看跌期权是指购买者支付权利金,获得以特定价格向期权出售者卖出一定数量的某种特定商品的权利。看跌期权买入者往往预期市场价格将下跌。

交易者可以买人与自己即将卖出或已经购买的期货合约相关的看跌期权,一旦商品价格下降,可以履行看跌期权,以较高的执行价格卖出期货合约,然后按下跌的价位低价买入期货合约平仓获利,在弥补所支付的权利金后还有盈余,这部分盈余可以弥补因价格下跌低价出售商品所带来的亏损;或者直接将期权高价卖出,获得权利金收益,这均可起到保值的作用。如果商品价格没有下降而是上涨了,交易者可以放弃履行期权,权利金的损失可以由高价出售商品或资产的收益所弥补。与直接在期货市场卖出期货合约进行套期保值相比,这种交易方式风险小、交易灵活。对交易者来说,买入看跌期权实际上相当于确立了一个最低的卖价,在锁定了风险的同时也可以保证交易者能够得到价格上涨带来的好处。

为什么要买进看跌期权

1.为获取价差收益而买进看跌期权。看跌期权的买方通过对市场价格变动的分析,认定标的物价格较大幅度下跌的可能性大,他会选择买入看跌期权,并为此支付一定数额的权利金。一旦权利金上涨,则可平仓获利。但是,如果看跌期权的买方对标的物价格变动趋势判断不准确,如果标的物价格上涨,将不执行权利,他所面临的最大损失仅仅是支付的权利金。

2.为了杠杆作用而买进看跌期权。越是预期标的物价格会下跌,则越可以买进虚值看跌期权,因为此时的权利金成本低,可以利用这种杠杆作用进行期权交易活动。

3.为保护已有的标的物上的多头部位而买进看跌期权。投资者已经买进了标的物,为防止价格下跌,可买进看跌期权,以抵消价格下跌的风险。如果价格下跌,虽然买进的标的物会有损失,但买进的看跌期权会有收益,这样对买进的标的物是一种保护;如果价格上涨,则期权的最大损失只是权利金,而买进的标的物则会继续获益。

4.为保护账面利润而买进看跌期权。持有成本为50元、市场价格为80元的投资者,可选择买进看跌期权以锁住账面利润(执行价格一成本一权利金)的策略。如果市场价格继续上涨,则看跌期权可以卖出平仓,或过期作废。

5.为保持心理平衡而买进看跌期权。期权交易使投资者的心态更稳定,因为毕竟买方的风险是有限的。对于一些进行期货交易心态不稳定或心理素质不好的投资者来说,买进期权更为有利。

6.多种策略的需要。期权的很多策略都不是孤立的,买进看跌期权毕竟有权利金支出,而有时权利金也是很高的,所以将各种策略综合使用,则更利于降低成本,扩大利润。

买入看跌期权的应用策略

使用时机:期货市场受到利空消息打击或技术性转空,预计后市还有一波不小的跌幅

操作方式:买进看跌期权

最大获利:无限制,期货价格跌得越多,获利越大

最...

大家做好准备迎接考试了吗?出国留学网诚意整理“2017年期货从业基础知识辅导资料:介绍经纪商”,欢迎广大考生前来学习。

2017年期货从业基础知识辅导资料:介绍经纪商

介绍经纪商(IB)

1.含义

介绍经纪商(IB)这一称呼源于美国,在国际上既可以是机构,也可以是个人,但一般都以机构的形式存在。IB是指机构或个人接受期货经纪商委托,介绍客户给期货经纪商并收取一定佣金的业务。

2.IB从事介绍业务的委托协议

证券公司从事介绍业务,应当与期货公司签订书面委托协议。委托协议应当载明下列事项:①介绍业务的范围;②执行期货保证金安全存管制度的措施;⑧介绍业务对接规则;④客户投诉的接待处理方式;⑤报酬支付及相关费用的分担方式;⑥违约责任;⑦中国证监会规定的其他事项。

3.提供的服务

根据《证券公司为期货公司提供中间介绍业务试行办法》,证券公司受期货公司委托从事中间介绍业务,应当提供下列服务:①协助办理开户手续;②提供期货行情信息和交易设施;③中国证监会规定的其他服务。证券公司不得代理客户进行期货交易、结算或交割,不得代期货公司、客户收付期货保证金,不得利用证券资金账户为客户存取、划转期货保证金。

4.期货居间人

是指独立于期货公司和客户之外,接受期货公司委托进行居间介绍,独立承担基于居间法律关系所产生的民事责任的自然人或组织。主要职责是介绍客户。

期货居间人与期货公司的关系。居间人不是期货公司所订立期货经纪合同的当事人。只能介绍客户,不能从事居间以外的经纪业务。

...推荐更多