行测作为公务员的考试科目之一,有些题型需要你充分发挥想象能力,这让许多考生很是摸不着头脑,下面由出国留学网小编为你精心准备了“行测资料分析备考:计算比重变化量”,持续关注本站将可以持续获取更多的考试资讯!

行测资料分析备考:计算比重变化量

在行测考试中,基本上都会涉及行测的考查,而在行测的考查中资料分析是非常重要的一个部分。资料分析由于核心考点比较少,主要是增长、比重、倍数和平均数,从而使得资料分析相对来说比较容易复习且提分比较快,所以同学们一定要重视资料分析。那么今天小编带大家来学习资料分析中一个常见考点——计算比重的变化量。

例.2015年3月末,国有企业资产总额1054875.4亿元,同比增长12%;负债总额685766.3亿元,同比增长11.9%;所有者权益合计369109.1亿元,同比增长12.2%。其中,中央企业资产总额554658.3亿元,同比增长10.5%;负债总额363304亿元,同比增长10.4%;所有者权益为191354.4亿元,同比增长10.7%。

问题:2015年3月末,中央企业所有者权益占国有企业总体比重比上年同期约:

A.下降0.7个百分点 B.下降1.5个百分点

C.上升0.7个百分点 D.上升1.5个百分点

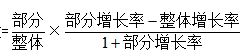

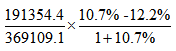

【答案】A。解析:本题中求解的是2015年3月末,中央企业所有者权益占国有企业的比重比上一年(中央企业所有者权益占国有企业的比重)上升还是下降了几个百分点?那么我们是不是就可以用2015年的比重减去2014年的比重来求解,而2015年的比重是现期比重,2014年的比重是基期比重,因此所求就是计算比重的变化量=现期比重-基期比重 ,我们就得到了计算比重变化量的公式。将数据代入公式可列式为

,我们就得到了计算比重变化量的公式。将数据代入公式可列式为 ,观察算式10.7%-12.2%=-1.5%<0,所以算式计算结果小于0,确定是下降,排除C、D。由于

,观察算式10.7%-12.2%=-1.5%<0,所以算式计算结果小于0,确定是下降,排除C、D。由于![]() 为现期比重,故结果小于1,因此整个算式结果的绝对值应该是小于1.5个百分点的。故直接选择A选项。

为现期比重,故结果小于1,因此整个算式结果的绝对值应该是小于1.5个百分点的。故直接选择A选项。

【总结】

第一,计算比重的变化量=现期比重-基期比重